Economia

Ancora tensione sui prezzi dell’olio di oliva in Spagna

Gli aggiornamenti delle previsioni di produzione, con poco più di 800 mila tonnellate, ma soprattutto le piogge a gennaio e inizio febbraio raffreddano le quotazioni di tutte le categorie di olio di oliva ma l’incertezza permane

12 febbraio 2024 | T N

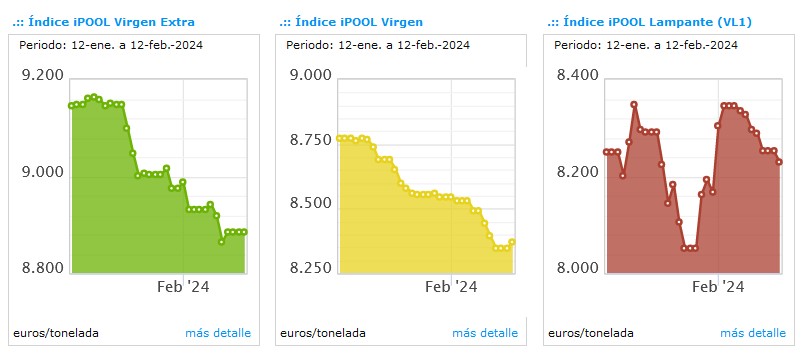

La situazione dei prezzi dell’olio di oliva in Spagna è ancora piuttosto volatile ma con una tendenza alla stabilità o al ribasso in tutte le categorie.

Dopo l’anomalia delle scorse settimane, con le quotazioni di olio extra vergine di oliva e vergine di oliva che scendevano e olio lampante che cresceva, oggi la situazione vede un riallineamento fisiologico dei valori, con l’olio lampante che sta calando verso gli 8,2 euro/kg (8,25 euro/kg al 12 febbraio), l’extra vergine stabile a 8,85 euro/kg e ugualmente stabile il vergine di oliva a 8,35 euro/kg circa.

Le quotazioni indicate sono riferite ai prezzi della piattaforma PoolRed in Spagna, piattaforma che da sempre fa riferimento sul mercato iberico, perché controllata da un ente pubblico-privato, la Fundacion de Olivar, governata dal governo andaluso, da quello della provincia di Jaen, oltre che dall’Università di Jaen e dalle principali organizzazioni agricole andaluse.

I prezzi di PoolRed, analogamente a quanto accade per le Camere di Commercio italiane, sono una media di contratti reali e registrati. Le informazioni, dunque sono altamente affidabili e attendibili.

Ancora tensione sui prezzi dell’olio di oliva in Spagna

La ragione della volatilità delle scorse settimane era correlata all’incertezza sulle cifre della produzione di olio di oliva in Spagna che oggi sappiamo si stanno assestando sulle 800 mila tonnellate, ma anche sulle prospettive per la prossima campagna olearia, collegata alle piogge.

Non c’è il boom produttivo auspicato, qualcuno suggeriva si potesse sfondare quota 900 mila tonnellate sulla base dell’attività dei frantoi in gennaio, ma neanche una prospettiva negativa sotto le 700 mila tonnellate. Oggi le stime che vengono fornite dalle principali cooperative indicano una forbice tra le 780 e le 820 mila tonnellate. Si tratta della metà di una normale campagna olearia ma almeno 100 mila tonnellate sopra alle previsioni di ottobre. Stante la situazione, il collegamento tra le due campagne olearie dovrebbe essere assicurato, condizione che ha favorito una discesa delle quotazioni. Una eccessiva discesa dei prezzi, però, favorirebbe una ripresa dei consumi e quindi acuirebbe la mancanza di prodotto in quest’annata anomala.

Resta però l’incertezza sulla prossima campagna olearia anche perché il bacino del Guadalquivir, principale fonte di approvvigionamento idrico per l’agricoltura, a fine gennaio era al 22% della capacità massima, contro il 29% dello stesso periodo dell’anno passato. Le piogge cadute tra la fine di gennaio e l’inizio di febbraio, che portano la pioggia cumulata da inizio anno tra i 150 e i 300 mm, allontanano il rischio di un’ulteriore fortissima siccità che possa condizionare in negativo la fioritura.

Tra notizie positive e negative, quindi, tra gli operatori domina l’incertezza, che mantiene ancora un po’ di tensione sul fronte dei prezzi dell’olio di oliva.

La situazione di volatilità attuale in Spagna, a cui fa da contraltare la sostanziale stabilità in Italia, è quindi dovuta al susseguirsi di notizie positive e negative, oltre alla necessità delle cooperative spagnole di avere liquidità per iniziare a pagare gli olivicoltori per i conferimenti di olive, con conseguenza di disponibilità di maggiori volumi di prodotto per il mercato rispetto alle settimane passate. Una situazione che probabilmente di stabilizzerà entro la fine di febbraio, quando saranno certi i volumi produttivi della scorsa campagna e maggiori indicazioni sulle prospettive per la prossima campagna olearia.

Potrebbero interessarti

Economia

Il mercato mondiale dell'olio di oliva punta ai 23,5 miliardi di dollari entro il 2034

La crescita della domanda, sostenuta dai benefici salutistici dell'olio extravergine e dalla diffusione della dieta mediterranea, spingerà il mercato globale oltre i 23 miliardi di dollari nei prossimi dieci anni. A frenare lo sviluppo saranno però cambiamenti climatici

06 agosto 2026 | 12:00

Economia

Il prezzo dell’olio di oliva al 4 agosto: extravergine sempre più in basso in Italia e Spagna

Il prezzo dell’olio extravergine di oliva in Spagna è a 3,5 euro/kg, i minimi da due anni, mentre a Foggia scende a 4,45 euro/kg, ben al di sotto dei costi di produzione. Quotazioni molto basse e si intensificano gli scambi, quando normalmente il mercato sarebbe fermo

04 agosto 2026 | 14:00

Economia

Aumenta la produzione di pomodori e diminuiscono i prezzi

E' la settimana dei pomodori, abbondanti, buoni e a prezzi contenuti e in calo dell’8,4% rispetto a un anno fa. Angurie e meloni registrano un aumento dei prezzi al centro-nord per effetto delle grandinate

03 agosto 2026 | 10:00

Economia

Agricoltura italiana, aziende sempre più grandi ma meno numerose

L'agricoltura italiana continua a cambiare volto. È quanto emerge dai dati diffusi dall'Istat relativi al 2023, che evidenziano un settore ormai stabilizzato dopo il forte processo di ristrutturazione degli ultimi anni

02 agosto 2026 | 11:00

Economia

Cresce il valore annuale della produzione agricola del Veneto

Agricoltura veneta da record: produzione a 8,5 miliardi, +7,4% in un anno. Prezzi e volumi in crescita trainano il comparto, ma il saldo commerciale con l'estero resta in rosso

30 luglio 2026 | 09:00

Economia

Brasile e mercato globale: l'olio d'oliva riparte con slancio

Nel primo semestre della campagna 2025/2026 le importazioni brasiliane schizzano, mentre i grandi mercati mondiali segnano un +4,3%. In controtendenza Stati Uniti e Canada

29 luglio 2026 | 12:00