L'arca olearia

Dal Made in Italy obbligatorio nessun valore aggiunto per l’extra vergine

Non è più un’affermazione astratta, sono i dati a dimostrarlo. Dal 2007 a oggi, dal regolamento 1019/02 al decreto De Castro fino al 182/09, la differenza di prezzo tra il nostro olio e quello spagnolo è andata a ridursi

09 gennaio 2010 | Alberto Grimelli

E’ un trend inesorabile, come andremo a dimostrare.

Non solo il prezzo all’origine dell’extra vergine nazionale è drasticamente calato negli ultimi anni, anche la differenza di prezzo (∆) tra il nostro olio e quello spagnolo è andato a ridursi progressivamente, toccando i minimi proprio nel 2009.

Abbiamo detto che possiamo dimostrarlo.

Lo faremo con un’analisi dettagliata dei prezzi medi mensili, basata sui dati Ismea, da gennaio 2007, quando c’era il regolamento 1019/02, passando per la campagna olearia 2008/2009, con il decreto De Castro, fino al dicembre 2009, con in vigore il nuovo 182/09.

E’ vero che il decreto ministeriale attuativo del regolamento 182/09 non è ancora stato pubblicato in Gazzetta Ufficiale ma il regolamento comunitario è vigente dal 1 luglio 2009 e, anche nelle riunioni ministeriali, si fa ormai riferimento unicamente alle nuove procedure e norme. Inoltre la campagna mediatica ha, di fatto, reso cosciente il consumatore dell’obbligo dell’indicazione d’origine in etichetta.

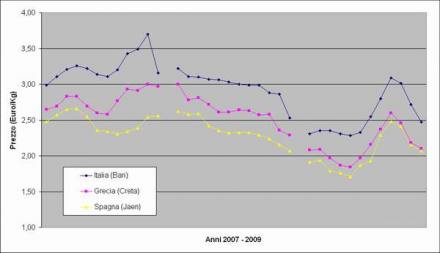

Come è variato il prezzo all’origine dell’olio in questi ultimi tre anni?

Si nota come il prezzo dell’extra vergine, in tutti i tre Paesi esaminati: Italia (mercato Bari), Spagna (mercato Jaen), Grecia (mercato Creta), sia diminuito, passando dai circa 3 Euro/Kg del 2007 ai 2 Euro/kg del 2009.

Dato questo sguardo d’insieme vediamo di andare nel dettaglio, anno dopo anno, Paese per Paese.

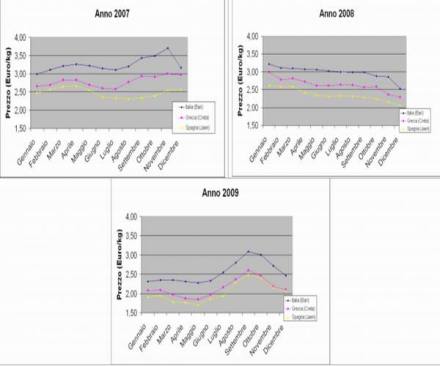

Dall’analisi dei prezzi 2007 si evince, prima di tutto, che i prezzi più alti si spuntano in piena campagna, tra ottobre e novembre.

A Bari nel 2007 il prezzo medio a ottobre ha spuntato i 3,40 Euro/kg, fino ai 3,70 Euro/kg di novembre. In Grecia il prezzo massimo è stato registrato a novembre: 3 Euro/kg, in Spagna la quotazione più elevata è invece stata registrata a dicembre: 2,56 Euro/kg.

Il 2008 è stato l’anno della discesa dei prezzi, inesorabile, continua, senza sosta.

A Bari dai 3,22 Euro/kg di gennaio si è passati ai 2,53 di dicembre.

Situazione simile a Jaen dove dai 2,62 Euro/kg di gennaio si è scesi ai 2,07 di dicembre e a Creta: da 3 Euro/kg fino a 2,29.

E il 2009?

Quotazioni stabili, anche se tendenzialmente in lievissima discesa, fino all’euforia di agosto, settembre e ottobre, mese, quest’ultimo, in cui a Bari si è raggiunta la massima quotazione dell’anno (3,01 Euro/kg). Un fuoco di paglia perché già da novembre la quotazione è discesa fino ai 2,47 Euro/kg) di dicembre.

Speculare la situazione in Spagna anche se le quotazioni erano evidentemente più basse: dai 2,48 Euro/kg di agosto fino ai 2,07 di dicembre.

I dati mostrati già dimostrano come la quotazione dell’olio italiano sia “agganciata†a quella del leader produttivo mondiale. La Spagna domina e fa il prezzo. Nessuna sorpresa. Leggi e regolamenti non hanno modificato il quadro.

Siamo eccessivi? Pessimisti? Disfattisti? No, solo realisti. E vogliamo dimostrarvelo.

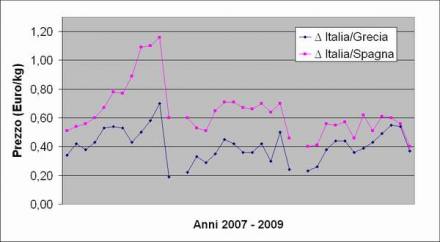

Nei grafici che seguono vi proponiamo la differenza del prezzo medio mensile, sempre basato su dati Ismea, tra olio italiano, spagnolo e greco.

Esemplificativo già questo primo grafico.

Dal 2007 a oggi la differenza di prezzo fra l’olio italiano e quello spagnolo si è progressivamente ridotto, dal massimo registrato nel novembre 2007 (1,16 Euro/kg) fino al minimo del 2009, registrato sia a gennaio sia a dicembre (0,4 Euro/kg).

Anche in confronto con la Grecia la situazione non migliora. Dai 0,7 Euro/kg di novembre 2007 ai 0,23 di gennaio 2009.

Ciò che più si nota, tuttavia, è come i prezzi complessivi di tutte le principali piazze oliandole europee si stanno allineando, verso il basso, ovviamente. La dimostrazione si ha osservando le quotazioni di dicembre 2009.

Bari: 2,47 Euro/kg

Jaen: 2,07 Euro/Kg

Creta: 2,10 Euro/kg

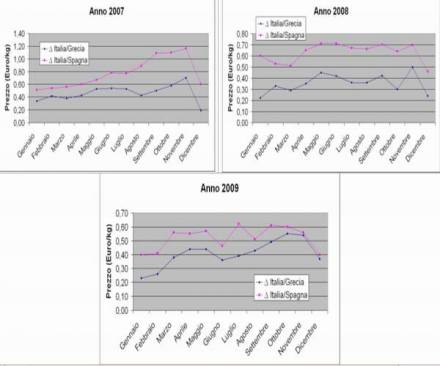

Andiamo, ancora una volta, ad esaminare la situazione anno per anno.

Il 2007 ha registrato un crescendo nel differenziale di prezzo tra l’olio italiano e quello dei concorrenti spagnoli e greci, con il massimo registrato in piena campagna olearia.

Nel 2008, dopo una sostanziale riduzione, segno evidente che l’exploit di novembre ha avuto cause contingenti e non replicabili, si è registrata una sostanziale stabilità . La differenza media tra il Made in Italy e il Made in Spain è stata di 0,65 Euro/kg, 0,40 Euro/kg se ci riferiamo al confronto Italia-Grecia.

Nel 2009 le dolenti note. Proprio quando è stato festeggiato il successo dell’origine obbligatoria in etichetta il trend mostra come il differenziale di prezzo è andato a ridursi sensibilmente, tanto che il massimo tra Italia e Spagna è stato registrato in settembre 0,61 Euro/kg.

Made in Italy obbligatorio. Un fallimento?

I principali promotori del regolamento Ue già cominciano a prenderne le distanze. E’ successo a dicembre (LINK) e, recentemente, anche Gargano, presidente Unaprol, è arrivato ad affermare “per molti un punto di arrivo, per noi di Unaprol, invece, l’origine obbligatoria ha significato anche un nuovo inizio e una nuova partenza.â€

Per ottenere valore aggiunto l’origine obbligatoria non serve, occorre l’alta qualità … altri Consorzi, due, per un unico disciplinare di produzione, altri costi di certificazione, altri bollini.

Se non è una retromarcia… poco ci manca.

Inutile dire “l’avevamo dettoâ€. Siamo stati facili profeti.

Se, infatti, la battaglia per l’origine obbligatoria in etichetta fosse stata promossa da associazioni di consumatori e, successivamente, sostenuta dalle organizzazioni agricole, gli imprenditori avrebbero potuto chiedere, a fronte degli sforzi e delle garanzie richiesti, dei contributi e delle sovvenzioni.

La battaglia è invece stata promossa da un’organizzazione agricola, Coldiretti, successivamente sostenuta da associazioni di consumatori, così il settore primario non ha potuto più reclamare nulla, se non una speranza, ovvero che tutti i sondaggi e le indagini di mercato lanciati negli ultimi tre anni fossero confermati dal mercato.

Questa la premessa: il consumatore italiano è disposto a pagare di più il Made in Italy, ci hanno detto. La realtà dei numeri e dei dati è diversa, purtroppo.

Perché? Semplicemente perché i sondaggi non offrono uno spaccato veritiero. Chi infatti di fronte alla domanda, ipocritamente patriottica (pagheresti di più un prodotto italiano?) risponderebbe di no? Sarebbe come chiedere in quanti tradirebbero il proprio partner e pretendere di avere una risposta onesta.

L’origine obbligatoria in etichetta è certamente una vittoria per il consumatore che ha ottenuto prezzi più bassi e la certezza della provenienza.

Se la guardiamo dalla prospettiva dei produttori, frantoiani in particolare, l’origine obbligatoria in etichetta è un fallimento perché a fronte di un innalzamento dei costi burocratici non ha fornito alcun valore aggiunto all’extra vergine nazionale.

Potrebbero interessarti

L'arca olearia

Lavoro, salute e clima di chi lavora in olivicoltura

La siccità, il caldo estremo e una prevenzione che non arriva a tutti: una ricerca sull’olivicoltura di Jaén fotografa una condizione lavorativa a rischio psicosociale medio. Un quadro che interroga da vicino anche il Mediterraneo e l’Italia

11 luglio 2026 | 11:00

L'arca olearia

Intelligenza artificiale e satelliti per prevedere il raccolto dell'olivo

Uno studio dell’Università Politecnica di Madrid combina immagini satellitari, dati climatici e caratteristiche del suolo per stimare in anticipo la produzione di olive e olio, offrendo un nuovo strumento a supporto di agricoltori e cooperative

11 luglio 2026 | 10:00

L'arca olearia

Ecco come le alte temperature minacciano l'olivo, la qualità e quantità dell'olio

Temperature in aumento, qualità in calo. Quando le temperature superano stabilmente i 25°C durante la fase in cui l'olio si accumula, il peso secco delle olive diminuisce, la fase di crescita si accorcia e il tasso di crescita giornaliero cala. Ecco cosa possono fare gli olivicoltori per difendere le proprie produzioni

10 luglio 2026 | 16:00

L'arca olearia

Zeolite naturale contro la mosca delle olive: una barriera fisica per una difesa sostenibile

La crescente riduzione dei principi attivi chimici disponibili e lo sviluppo di resistenze rendono urgente la ricerca di soluzioni alternative contro la mosca delle olive. L'efficacia della zeolite è paragonabile a quella di un insetticida piretroide di riferimento, offrendo spunti concreti per una gestione eco-compatibile dell'oliveto

10 luglio 2026 | 15:00

L'arca olearia

Olivi e stress idrico: gestire il suolo e l'inerbimento per salvare qualità e produzione

La ricerca spagnola dimostra che la gestione del cotico erboso negli oliveti può fare la differenza. I dati parlano chiaro: le lavorazioni tradizionali aggravano gli effetti della carenza idrica, mentre la copertura vegetale spontanea, se ben gestita, protegge il suolo e migliora la produzione

10 luglio 2026 | 14:00

L'arca olearia

L'equilibrio tra risparmio idrico e produttività in un oliveto superintensivo

Uno studio su giovani piante di Arbosana ha valutato diverse strategie di irrigazione deficitaria, evidenziando come un deficit continuo moderato al 70% dell'evapotraspirazione possa rappresentare il giusto compromesso tra risparmio idrico e produttività sostenibile nel tempo

10 luglio 2026 | 13:00