L'arca olearia

PRESENTATO IL TERZO RAPPORTO NAZIONALE SULLE DOP DELL'OLIO DI OLIVA. SE NON FOSSE PER IL PREZZO, A VOLTE PROIBITIVO, IN MOLTI MODIFICHEREBBERO LE PROPRIE SCELTE DI ACQUISTO. PER ORA A TAVOLA VINCONO GLI OLI SENZA PECULIARITA'

L'Unaprol ha presentato a Verona, in occasione del Sol, i risultati di uno studio incentrato su un product test svolto presso 150 famiglie e 100 ristoranti ai quali è stato proposto l’utilizzo di sei oli Dop e Igp con forti connotazioni di tipicità. Emerge una sostanziale stasi del percorso di crescita della conoscenza delle produzioni a marchio d'origine

14 aprile 2007 | Mena Aloia

Nel corso di una conferenza stampa tenuta in occasione del XIII SOL, l’Unaprol ha presentato i risultati del terzo Rapporto Nazionale sulle Dop dell’olio di oliva.

Lo studio, patrocinato dal Ministero delle Politiche Agricole, si è incentrato su un product test svolto presso 150 famiglie e 100 ristoranti ai quali è stato proposto l’utilizzo di 6 oli Dop e Igp con forti connotazioni di tipicità : Riviera Ligure, Umbria, Sabina, Terra di Bari, Valli Trapanasi e Igt Toscano.

Le città interessate sono state Milano, Roma, Torino, Padova, Verona e Modena.

Ciò che è emerso è una sostanziale stasi del percorso di crescita della conoscenza delle sigle Dop e Igp nelle famiglie italiane.

Pur se il 58,3% delle famiglie conosce la sigla Dop ed il 15,7% la sigla Igp, solo il 3,9% ne conosce il reale significato. Grazie a questo studio, il 21,3% delle famiglie hanno dichiarato di aver approfondito la propria conoscenza, solo l’8% però ammette di avere acquisito una consapevolezza sul valore della certificazione ed ancora, solo il 5,3% dichiara di aver notato la differenza rispetto agli oli commerciali.

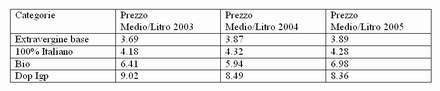

Certamente, se il prezzo non fosse a volte proibitivo, in molti modificherebbero le proprie scelte d’acquisto a favore degli oli a Dop. Da un’elaborazione Unaprol su dati IRI emerge con chiarezza che sono proprio gli oli a Dop ad avere i prezzi più elevati fra le diverse categorie degli oli di fascia alta.

Alti prezzi medi unitamente alla disinformazione intorno a questo prodotto hanno creato uno squilibrio i cui effetti sono le limitate quantità di olio a Dop che vengono attualmente vendute nel canale tradizionale e moderno.

Anche se il tasso medio di crescita del sell-out in volume delle Dop/Igp, sul mercato nazionale, tra il 2001 e il 2005 ha sfiorato il 36% l’anno, è bene ricordare che stiamo parlando pur sempre di poco più di 3 milioni di litri contro i 166 milioni dell’intero comparto extravergine.

Percentualmente, al 2005, gli oli Dop/Igp rappresentano il 1,9% sul totale. Nel 2003 eravamo nell’ordine dell’ 1,1%. Una crescita spiegabile anche con gli inarrestabili nuovi riconoscimenti che dal 1996, anno dell’istituzione della prima Dop, non hanno conosciuto rallentamenti. L’ultimo è del 2007 per la Dop Sardegna.

Ma siamo sicuri, e questa è solo una riflessione, che 37 Dop (piu’ altre 10 in protezione transitoria, cioè in attesa del riconoscimento definitivo dell’UE) ed una Igp siano motivo di vanto per la nostra olivicoltura, oppure sono l’ennesimo esempio di una frammentazione estremizzata?

Possiamo anche dare un riconoscimento ufficiale ad ognuna delle cultivar presenti sul nostro territorio e crearvi intorno un mondo di consorzi per la loro tutela, ma se il consumatore non ne riconosce il valore aggiunto è un lavoro inutile.

Gli oli a Dop continuano ad essere considerati solo come oli con un forte legame ad un territorio specifico, che di per se non è certamente indice di qualità , ma che come tale viene percepito, davvero in pochi hanno sentito parlare di un disciplinare di produzione che certifica e controlla l’intera filiera produttiva. Sembra quasi che al consumatore più che come si faccia l’olio interessi la sua provenienza che da sola riesce a dare delle garanzie sulla qualità . Ecco come un’informazione che di diritto ogni produttore dovrebbe poter scrivere in etichetta ed ogni consumatore dovrebbe poter leggere si è trasformata in uno strumento commerciale riservato a pochi.

Altri dati estremamente significativi sono emersi dal product test svolto presso i ristoratori.

Quasi tutti hanno un buon livello di soddisfazione nei confronti dei propri fornitori e ciò non rende necessario alcun cambiamento allo stato attuale, soprattutto presso il target di Milano, piu’ conservatore rispetto al target di Roma i cui ristoratori, invece, sembrano piu’ propensi al cambiamento e alla ricerca di nuovi prodotti.

Anche se il 67% dei ristoratori si è dichiarato propenso ad acquistare gli oli Dop provati, le quantità , dichiarate, che potrebbero essere indicativamente acquistate in un anno sono assolutamente irrisorie: la media è di 50 litri. Segno di un immobilismo che nel caso di un extra vergine a Dop può anche trovare spiegazione nei prezzi troppo elevati, ma il problema è che tale atteggiamento di poca attenzione e propositività riguarda l’intero comparto olio extra vergine sia presso i ristoranti storici, tradizionali, dalla consolidata notorietà , che in quelli piu’ recenti, trendy.

L’olio continua ad avere un ruolo marginale a tavola, è preferito un olio anonimo che “non copre gli altri ingredienti†che “non deve essere forte†che “non deve sentirsi†meglio se “dolceâ€.

Mancano le informazioni di base sulle caratteristiche organolettiche, la capacità di riconoscere le differenti note olfattive e manca anche l’interesse o la voglia di colmare queste lacune.

Alla domanda: “Sarebbe interessato a dei corsi di formazione?

SI il 38%.

NO il 62%.

Potrebbero interessarti

L'arca olearia

Vendute 11 mila tonnellate di olio di oliva italiano a giugno ma si continua a giocare al ribasso con i prezzi

Le giacenze di olio extravergine di oliva italiano nelle regioni in cui hanno sede gli imbottigliatori restano basse, contando sull’abbassamento delle quotazioni per oli borde line. In Puglia, Calabria e Sicilia 82 mila tonnellate di stock, contro le 112 mila del totale Italia

13 luglio 2026 | 16:00

L'arca olearia

Lebbra dell'olivo: una minaccia globale per la qualità e la produzione oleicola

Tra i patogerni dell'olivo, l'antracnosi o lebbraq, causata da funghi del genere Colletotrichum, si configura come la malattia più distruttiva per gli oliveti in tutto il mondo, con conseguenze economiche devastanti per il settore oleicolo

13 luglio 2026 | 14:00

L'arca olearia

L'importanza dell'inerbimento negli oliveti, un approccio per la sostenibilità del suolo

L'associazione dell'olivo con piante leguminose come il fagiolo jack, seguita dalla gestione della vegetazione spontanea, rappresenta la strategia più efficace per preservare la struttura del suolo, ridurre le perdite per erosione e migliorare la qualità complessiva del terreno

13 luglio 2026 | 11:00

L'arca olearia

Uccelli e pipistrelli: alleati preziosi per l’olivicoltura contro la mosca delle olive

Un recente studio pubblicato sulla rivista Basic and Applied Ecology quantifica per la prima volta il valore economico del controllo biologico esercitato da uccelli e pipistrelli contro la mosca delle olive. Il loro aiuto vale 643 milioni di euro all’anno per il settore in Europa

12 luglio 2026 | 11:00

L'arca olearia

Lavoro, salute e clima di chi lavora in olivicoltura

La siccità, il caldo estremo e una prevenzione che non arriva a tutti: una ricerca sull’olivicoltura di Jaén fotografa una condizione lavorativa a rischio psicosociale medio. Un quadro che interroga da vicino anche il Mediterraneo e l’Italia

11 luglio 2026 | 11:00

L'arca olearia

Intelligenza artificiale e satelliti per prevedere il raccolto dell'olivo

Uno studio dell’Università Politecnica di Madrid combina immagini satellitari, dati climatici e caratteristiche del suolo per stimare in anticipo la produzione di olive e olio, offrendo un nuovo strumento a supporto di agricoltori e cooperative

11 luglio 2026 | 10:00