L'arca olearia

Quotazioni dell'extra vergine. A soffrire di più è il Centro-Nord Italia

Secondo l'indagine conoscitiva di Aifo su prezzi e sbocchi di mercato della produzione nazionale nella scorsa campagna olearia emerge che ben l’85% del prodotto è destinato alle piazze interne. Solo il 15% all'export

09 ottobre 2014 | Stefano Pasquazi

Comprendere il mercato, le sue dinamiche e le prospettive, anche andando a ritroso negli anni per comprendere quanto è mutato lo scenario.

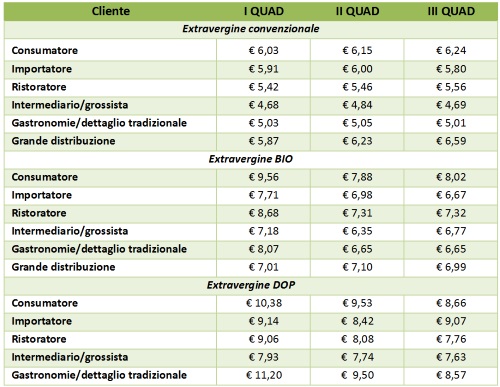

Aifo ha quindi condotto un'analisi, non solo sui prezzo, ponendo come orizzonte temporale di riferimento per le rilevazioni, il periodo aprile 2013-febbraio 2014, opportunamente ripartito in quadrimestri (I Quad: Aprile-Luglio 2013; II Quad: Agosto-Novembre 2013; III Quad: Dicembre 2013-Febbraio 2014).

Partendo dall’olio extra vergine venduto in forma sfusa si evidenzia un livello medio dei prezzi che tende a privilegiare le aree settentrionali del paese. Il prezzo medio dell’extra vergine sfuso risulta costantemente più alto di quello riscontrato negli altri comparti territoriali e con differenziali crescenti nella transizione verso il Sud. Inoltre, la differenza di prezzo tra Nord e Sud sia amplia ulteriormente nell’ambito della categoria DOP sfuso, per la quale, nell’area settentrionale, si sfiorano in media gli 8 €/kg, mentre in quella meridionale non si va oltre i 3,6 €/Kg di media.

Tuttavia, se si pongono a confronto le rilevazioni delle ultime due campagne, appare alquanto chiaro che le regioni del Nord e del Centro sono anche quelle che maggiormente sono interessate da una riduzione media dei prezzi (per tutte le categorie), cui si contrappongono le crescenti remunerazioni per kg di prodotto sfuso venduto al Sud.

Passando all’olio confezionato, si osserva che il principale mercato di sbocco di tale produzione è rappresentato dal mercato nazionale, con ben l’85% del prodotto destinato alle piazze interne. Ne deriva che il restante 15% viene venduto all’estero.

Inoltre, osservando la ripartizione per tipologia di cliente, emerge che il 55,3% dell’olio è ceduto ai consumatori finali, cui fanno seguito la ristorazione e i grossisti (rispettivamente 12,1% e 9,8%). Più contenuta l’incidenza degli importatori (9,6% circa) con l’8,5% di prodotto collocato presso la grande distribuzione e il 4,8% alle gastronomie/dettaglio tradizionale.

Scendendo nel dettaglio dei prezzi, come già evidenziato per il prodotto sfuso, anche per il confezionato la vendita di prodotti a marchio (DOP, BIO e IGP) consente di spuntare prezzi più alti, con differenziali che superano anche il 70% di incremento per la cessione di DOP al consumatore finale.

Inoltre, per ciò che concerne la dinamica dei prezzi sui tre quadrimestri in esame, si riscontra come per l’olio BIO e DOP i prezzi siano più alti nel primo quadrimestre (Aprile-Luglio), per poi attestarsi su valori inferiori in quelli successivi. Dinamica non riscontrata per la categoria convenzionale, per la quale i prezzi fluttuano senza un andamento definito sui quadrimestri e tra le tipologie di clienti.

Potrebbero interessarti

L'arca olearia

Olio d'oliva sotto esame: un nuovo indice elettrochimico per misurare la capacità antiossidante

Ecco un innovativo metodo elettrochimico per valutare rapidamente e a basso costo la capacità antiossidante degli oli d'oliva. Distingue con precisione gli extravergini di alta qualità, identificando i composti fenolici più attivi, come l'idrossitirosolo e l'oleuropeina

04 luglio 2026 | 12:00

L'arca olearia

Spintor Fly o Flypack contro la mosca dell'olivo: ecco quando la strategia non è risolutiva

Valutata l'efficacia delle tecniche Attract-and-Kill per il controllo di Bactrocera oleae, la temibile mosca delle olive. Non sempre, anche partendo presto con gli interventi si ha la risoluzione del problema. Validità di Spintor Fly o Flypack strettamente legata all'andamento produttivo dell'oliveto

03 luglio 2026 | 16:00

L'arca olearia

Ecco il segreto per avere un oliveto e un olio di oliva carbon neutral

Il segreto per rendere gli oliveti carbon neutral non è tanto il tipo di certificazione (biologico, integrato o biodinamico), quanto la quantità di carbonio che ogni anno viene restituita al suolo. Sopra le 3 tonnellate di carbonio organico per ettaro all'anno compensate quasi interamente le emissioni delle lavorazioni agricole, avvicinandosi alla neutralità climatica

03 luglio 2026 | 15:00

L'arca olearia

La resistenza alla siccità nelle varietà di olivo, ecco cosa ci racconta la fotosintesi

L'analisi delle curve di risposta della fotosintesi all'anidride carbonica rivela strategie differenziate di adattamento alla siccità in 14 cultivar di olivo, offrendo agli olivicoltori strumenti concreti per la scelta varietale in un contesto di crescente scarsità idrica

03 luglio 2026 | 14:00

L'arca olearia

Usare le foglie d'olivo in frantoio: una nuova leva per migliorare qualità e profilo aromatico dell'olio extravergine d'oliva

L'aggiunta controllata di foglie d'olivo durante l'estrazione può modificare positivamente colore e profilo aromatico dell'olio extravergine senza alterarne i principali parametri qualitativi. La ricerca apre nuove prospettive per la valorizzazione di un sottoprodotto della filiera

03 luglio 2026 | 13:00

L'arca olearia

Monitoraggio continuo dell'oliva per una gestione precisa dell'irrigazione in olivicoltura

Un recente studio condotto dall'Università Politecnica delle Marche ha esplorato l'utilizzo di sensori in grado di monitorare continuamente la crescita dei frutti per valutare lo stato idrico delle piante e ottimizzare le strategie irrigue

03 luglio 2026 | 12:00