Economia

Siccità, PAC e redditività agricola: il precario equilibrio economico delle aziende cerealicole italiane

L’aumento della frequenza degli eventi siccitosi sta modificando profondamente la struttura economica dell’agricoltura italiana. Le aree del Nord risultano oggi le più esposte alla pressione idrica, mentre la nuova architettura degli aiuti europei favorisce colture meno intensive

12 maggio 2026 | 13:00 | R. T.

La siccità non rappresenta più un evento eccezionale, ma una componente strutturale della gestione economica delle imprese agricole italiane. Negli ultimi anni il Mediterraneo si è confermato uno degli hotspot climatici più vulnerabili al cambiamento climatico, con una crescita significativa della frequenza e dell’intensità dei periodi di deficit idrico. Per il sistema agricolo nazionale, fortemente dipendente dalle colture cerealicole e dall’irrigazione estiva, il tema non riguarda più soltanto la resilienza ambientale, ma la sostenibilità economica dell’intera filiera agroalimentare.

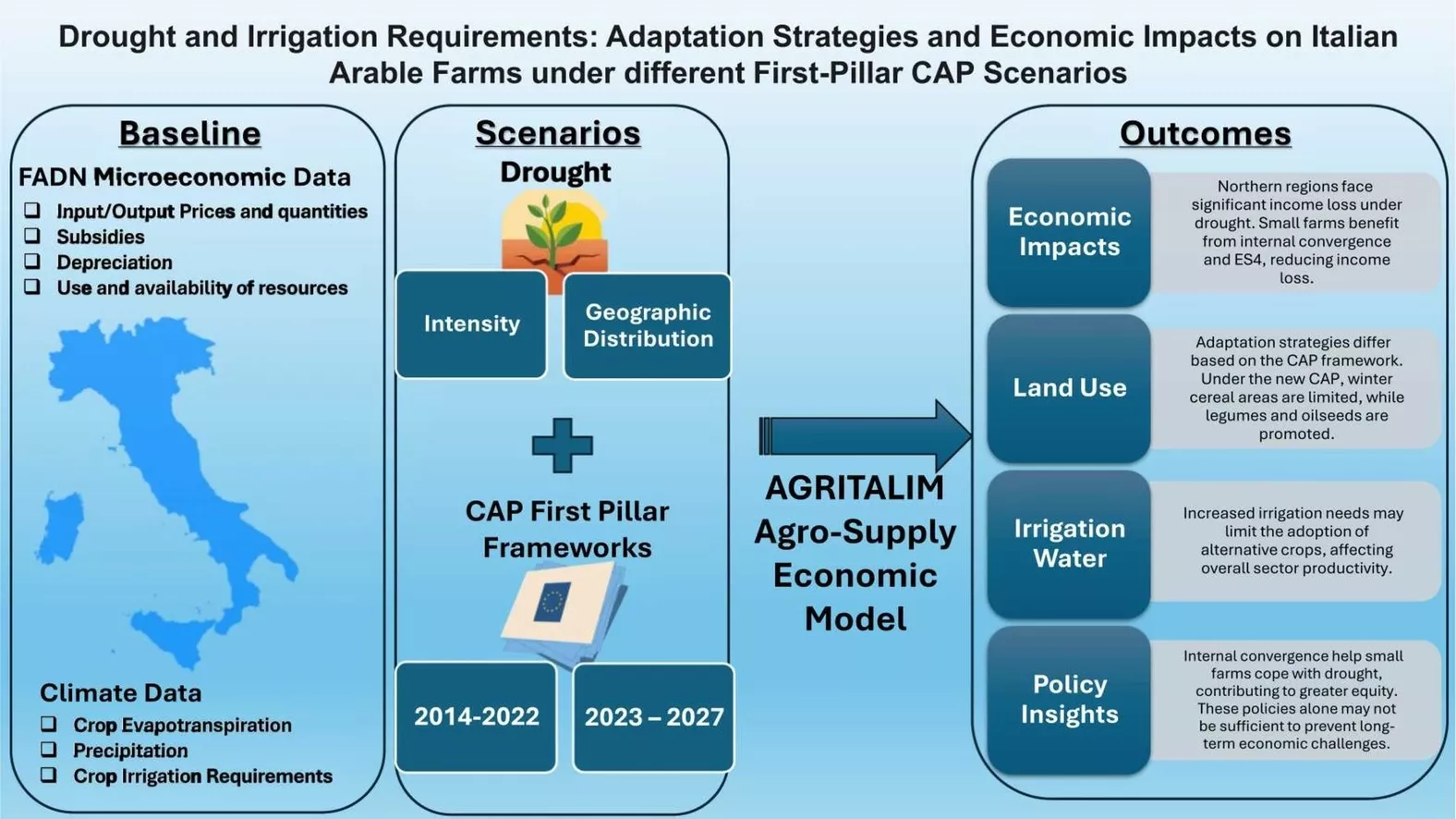

Un recente studio pubblicato su “Agricultural Water Management” ha analizzato gli effetti economici della siccità sulle aziende arabili italiane attraverso una simulazione costruita su 3.089 aziende del database FADN, la rete europea di contabilità agraria che rappresenta circa il 90% della superficie agricola utilizzata dell’Unione Europea. L’analisi ha integrato dati climatici ad alta risoluzione, fabbisogni irrigui colturali e un modello economico di programmazione matematica, valutando l’interazione tra eventi siccitosi e riforma della Politica Agricola Comune.

Il risultato più rilevante riguarda il carattere ormai sistemico dello stress idrico. Gli autori hanno simulato due scenari estremi, costruiti sulle grandi siccità del 2017 e del 2003. Nel primo caso la siccità severa interessa il 30% delle regioni agricole italiane, nel secondo circa il 60%. La dinamica osservata evidenzia come l’aumento della domanda irrigua si traduca immediatamente in cambiamenti di uso del suolo, riduzione delle colture idroesigenti e contrazione del reddito operativo.

Nord Italia più vulnerabile della tradizionale agricoltura mediterranea

Uno degli elementi più significativi dello studio riguarda la diversa esposizione territoriale. Contrariamente alla percezione comune, le aziende agricole del Nord Italia risultano oggi più vulnerabili rispetto a molte aree meridionali. La ragione è principalmente economica e strutturale.

Le pianure del Nord ospitano infatti le colture più intensive dal punto di vista idrico, come mais, riso e soia, che rappresentano anche produzioni strategiche per l’industria mangimistica e zootecnica nazionale. Quando la disponibilità d’acqua si riduce, queste aziende registrano incrementi molto elevati dei costi irrigui e una drastica revisione delle scelte colturali.

Nello scenario più severo simulato dallo studio, la superficie destinata al mais da granella diminuisce del 23,4%, quella del mais da insilato del 25,2%, mentre la soia perde oltre il 20% delle superfici coltivate. Anche il riso registra una riduzione significativa, pari al 15,5%.

Al contrario, molte aree del Sud Italia, storicamente esposte alla scarsità idrica, hanno già sviluppato modelli produttivi più estensivi e meno dipendenti dall’irrigazione intensiva. Le aziende meridionali specializzate in grano duro o colture asciutte mostrano quindi una maggiore capacità di adattamento di breve periodo.

Questa evidenza modifica profondamente il paradigma economico della gestione climatica in agricoltura. Il rischio non dipende più soltanto dalla disponibilità naturale di acqua, ma dalla struttura produttiva delle imprese e dalla loro esposizione a colture ad alta intensità irrigua.

Cambiano le strategie colturali delle aziende

L’analisi economica evidenzia come gli agricoltori reagiscano alla siccità soprattutto attraverso una riallocazione delle superfici coltivate. In presenza di maggiore pressione idrica, le aziende tendono a ridurre le colture irrigue estive e ad aumentare quelle cerealicole in asciutta.

Sotto il regime della PAC 2014-2022, la risposta prevalente consiste nell’espansione dei cereali vernini, soprattutto frumento tenero e orzo. Nello scenario di siccità estrema la superficie a frumento tenero aumenta del 5,5%, mentre quella degli altri cereali invernali cresce del 2,6%.

Dal punto di vista economico, questa strategia rappresenta una forma di adattamento difensivo. Le colture cerealicole in asciutta consentono infatti di ridurre l’esposizione al rischio irriguo e ai costi energetici del pompaggio, ma generano margini economici inferiori rispetto alle colture intensive.

La nuova PAC 2023-2027 modifica però in modo significativo questi comportamenti. L’introduzione degli ecoschemi, in particolare dell’Eco-schema 4 dedicato alle rotazioni estensive con leguminose, spinge le aziende verso colture a minore intensità chimica e maggiore sostenibilità agronomica.

Nei modelli simulati, l’effetto è evidente. Le superfici a leguminose foraggere aumentano fino al 5%, quelle a proteaginose oltre il 10%, mentre le oleaginose crescono di circa il 12%. Contestualmente si riduce l’espansione dei cereali vernini, limitando la strategia di adattamento osservata nella precedente programmazione PAC.

La logica economica della nuova politica agricola è chiara: incentivare rotazioni più sostenibili e ridurre la dipendenza da fertilizzanti chimici. Tuttavia questa trasformazione comporta effetti complessi sul sistema produttivo nazionale.

Redditività sotto pressione e nuovi equilibri redistributivi

Il nodo centrale resta quello della redditività aziendale. Lo studio mostra che gli eventi siccitosi determinano una riduzione significativa del reddito operativo, con effetti amplificati dalla nuova struttura della PAC.

Nel quadro della PAC 2014-2022, lo scenario di siccità più grave produce una riduzione del reddito operativo pari al 3,8% e del valore aggiunto del 2,9%. Con la PAC 2023-2027, invece, la contrazione del reddito operativo raggiunge l’11,2%, mentre il valore aggiunto cala dell’8%.

L’aumento dell’impatto economico deriva soprattutto dalla revisione dei pagamenti diretti. La nuova architettura della PAC introduce infatti meccanismi di convergenza interna che riducono progressivamente i titoli storici più elevati, trasferendo una quota maggiore delle risorse verso aziende piccole e medie.

Dal punto di vista redistributivo, la riforma produce effetti evidenti. Le aziende di grandi dimensioni, superiori ai 40 ettari, registrano perdite di reddito fino al 12,9% nello scenario più severo. Le aziende inferiori ai 5 ettari mostrano invece una contrazione molto più contenuta, pari a circa il 4%.

Questo riequilibrio rappresenta uno degli obiettivi politici della nuova PAC, orientata a una distribuzione più equa del sostegno comunitario. Tuttavia il sistema agricolo italiano, caratterizzato da forti economie di scala e alta specializzazione territoriale, potrebbe subire nel medio periodo effetti competitivi rilevanti.

La compressione dei margini nelle aziende più grandi rischia infatti di ridurre gli investimenti in innovazione, meccanizzazione e infrastrutture irrigue, proprio nel momento in cui il settore avrebbe bisogno di accelerare la transizione tecnologica.

Acqua e falde: il rischio nascosto dell’adattamento

Uno degli aspetti più delicati emersi dallo studio riguarda il ricorso crescente alle acque sotterranee. In tutti gli scenari simulati aumenta infatti il prelievo da falda, anche quando la superficie irrigata complessiva si riduce.

Questo apparente paradosso è spiegato dalla concentrazione dell’irrigazione sulle colture economicamente più remunerative. Le aziende tendono ad abbandonare parte delle superfici irrigate marginali, intensificando però l’uso dell’acqua nelle produzioni considerate strategiche.

Nel caso della PAC 2023-2027, il consumo di acque sotterranee aumenta fino al 9,3% negli scenari di siccità severa. Il dato evidenzia un rischio strutturale spesso sottovalutato nelle politiche agricole: l’adattamento di breve periodo può tradursi in maggiore pressione ambientale nel lungo termine.

Le aziende dotate di pozzi privati mostrano inoltre una maggiore capacità di adattamento rispetto a quelle dipendenti dai consorzi irrigui. La disponibilità autonoma della risorsa consente infatti una gestione più flessibile dei turni irrigui, anche se aumenta il rischio di sovrasfruttamento delle falde.

Sul piano economico, questo fenomeno apre una questione strategica. L’acqua sta assumendo sempre più le caratteristiche di un fattore produttivo scarso e costoso, destinato a incidere direttamente sulla competitività delle filiere agricole italiane.

Le implicazioni per le filiere agroalimentari

La trasformazione delle scelte colturali non riguarda soltanto le aziende agricole, ma l’intero sistema agroindustriale nazionale. La riduzione delle superfici a mais e cereali potrebbe infatti avere effetti rilevanti sulla zootecnia e sull’industria alimentare.

L’Italia presenta già oggi un forte deficit strutturale nella produzione di mangimi e proteine vegetali. Una contrazione ulteriore delle superfici maidicole aumenterebbe la dipendenza dalle importazioni, esponendo le filiere ai rischi geopolitici e alla volatilità dei mercati internazionali.

Anche il comparto della trasformazione alimentare potrebbe subire effetti indiretti. Secondo i dati richiamati nello studio, i derivati cerealicoli rappresentano oltre il 13% dell’export agroalimentare italiano. Una riduzione della disponibilità interna di materia prima potrebbe quindi incidere sulla competitività delle produzioni trasformate.

In parallelo, l’espansione delle leguminose e delle colture oleoproteiche potrebbe favorire nuove filiere legate alla bioeconomia e alla sostenibilità ambientale. Tuttavia queste transizioni richiedono investimenti industriali, infrastrutture logistiche e contratti di filiera che oggi risultano ancora insufficienti.

Una nuova politica agricola per il rischio climatico

La principale conclusione dello studio è che la gestione del rischio climatico non può più essere considerata un tema separato dalla politica agricola. Siccità, redditività e sostenibilità ambientale sono ormai variabili strettamente interdipendenti.

La PAC 2023-2027 rappresenta un tentativo di orientare il sistema agricolo verso modelli più resilienti e meno intensivi, ma i risultati economici mostrano anche costi di adattamento significativi, soprattutto per le aziende specializzate e maggiormente integrate nelle filiere industriali.

Nel prossimo ciclo di programmazione europea, il tema dell’acqua sarà probabilmente centrale. Investimenti in infrastrutture irrigue efficienti, digitalizzazione dei sistemi di distribuzione, agricoltura di precisione e riuso delle acque reflue saranno determinanti per mantenere competitiva l’agricoltura italiana.

Parallelamente, la politica agricola dovrà trovare un equilibrio tra sostenibilità ambientale e sicurezza produttiva. Ridurre l’intensità degli input chimici e incentivare rotazioni più sostenibili rappresenta un obiettivo condivisibile, ma la transizione dovrà essere accompagnata da strumenti economici capaci di sostenere il reddito delle imprese e preservare la capacità produttiva nazionale.

Potrebbero interessarti

Economia

Salumi italiani: export record a 2,5 miliardi, ma i consumi interni rallentano per l'inflazione

Nonostante le incertezze globali e la flessione del mercato USA, il settore chiude il 2025 con crescita e guarda al futuro tra sfide competitive e vocazione internazionale

24 giugno 2026 | 15:00

Economia

Prezzi dell’olio di oliva al 23 giugno: corsa al ribasso dell’extravergine in Spagna e in Italia

La quotazione dell’olio extravergine di oliva in Spagna scende a 3,7 euro/kg mentre a Brindisi, Lecce e Taranto scende per la prima volta sotto i 5 euro/kg, con Foggia appena sopra. Solo acquisti spot sul mercato e così la speculazione premia la corsa al ribasso

23 giugno 2026 | 15:00

Economia

Le temperature alte favoriscono le produzioni estive: prezzi in calo

Con le temperature che superano i 38 gradi, cresce la domanda di frutta e ortaggi di stagione da consumare crudi, tuttavia, i prezzi all’ingrosso tendono a calare grazie ad un acceleramento della produzione favorito dal clima

22 giugno 2026 | 09:00

Economia

Cereali in calo ma restano a livelli storici: la FAO avverte sui rischi per il 2026

Nonostante un quadro generale ancora favorevole, il rapporto "Food Outlook" lancia l'allarme su clima, tensioni geopolitiche e mercati dei fertilizzanti. A pesare sulle importazioni alimentari è soprattutto l'aumento dei prezzi di caffè, cacao e spezie

20 giugno 2026 | 12:00

Economia

Il futuro dell'oro verde: come cambierà la geografia mondiale del consumo di olio d'oliva

Un'analisi condotta dall'Oleicoltura Innova dell'Università Internazionale dell'Andalusia ridisegna le mappe del consumo globale. Entro il 2050, il mondo consumerà più olio, ma a trainare la domanda non saranno più i paesi del Mediterraneo

18 giugno 2026 | 11:00 | Vilar Juan

Economia

Prezzo dell’olio di oliva al 16 giugno: allarme speculazione sull’extravergine italiano

L’ondata ribassista che sta colpendo l’olivicoltura italiana è assolutamente ingiustificata: 5 euro/kg a Brindisi, Taranto e Lecce. Per volere di chi? Si sta ripetendo lo stesso schema che ha portato al crollo della quotazione l’anno scorso, proprio mentre la Spagna accenna a rialzare la testa, con il boom del vergine

16 giugno 2026 | 12:00