Mondo Enoico

Il mercato del vino italiano negli Stati Uniti: la crisi dei grandi vini

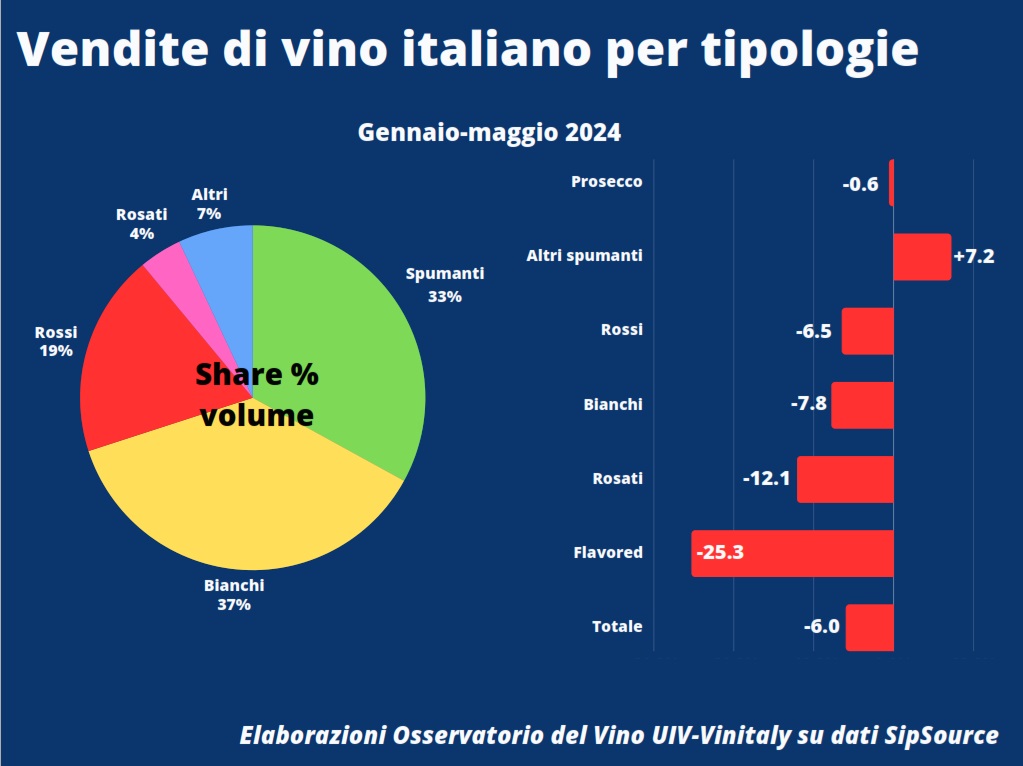

Nonostante quindi il +2% registrato ad aprile, il saldo tendenziale dei primi 5 mesi segna un -8% di vendite complessive e -6% per i vini italiani

12 luglio 2024 | Giosetta Ciuffa

È un mercato americano convalescente, che presenta ancora tensioni sulla parte distributiva piuttosto forti e stock da smaltire che limitano gli acquisti (quindi le importazioni) per non ripetere esperienze passate di accumulo di prodotto che poi non si riesce a smaltire. Focus sugli Stati Uniti in occasione dell’assemblea generale Uiv – Unione italiana vini, che offre uno scenario migliorabile per quanto riguarda i vini italiani all’estero. “Rilevante però è questo trend degli spumanti italiani ‘extra Prosecco’, che stanno crescendo in controtendenza (+7,2%) rispetto a tutto il resto in una fascia di prezzo più competitiva rispetto al Prosecco”, osserva Carlo Flamini, responsabile dell’osservatorio sul vino di UIV: “Un trend che probabilmente si consoliderà nei prossimi mesi anche perché il consumatore americano viene da anni di inflazione e costi aumentati, per cui le riduzioni sulla spesa si contano e, com’è successo in Italia o nel Regno Unito, non si rinuncia a un drink ma si opta per un’alternativa”. Nel caso dello Spritz, ad esempio, si continua con l’Aperol (“sta viaggiando in maniera eccezionale”) ma sul vino si risparmia con un prodotto di minor costo; evidentemente anche la ristorazione sta facendo questi calcoli, scegliendo uno spumante che costa un po’ di meno.

Mostrano quasi tutti il segno meno i dati forniti dall’osservatorio Uiv-Vinitaly, su base SipSource, piattaforma che misura le vendite - e gli effettivi consumi nel breve termine - nel 75% degli esercizi commerciali statunitensi. La situazione di partenza è nota: dopo l’iniziale guizzo in pandemia, i distributori (quindi coloro che riforniscono fisicamente i luoghi di acquisto o consumo) si sono dovuti ricredere, trovandosi nella situazione di smaltire le scorte accumulate che pertanto oggi viaggiano con un valore di 25mila milioni di dollari (vendite invece sui 15mila): un’eccedenza quindi di circa 10 miliardi di dollari. Nonostante quindi il +2% registrato ad aprile, che aveva fatto sperare i retailer, il saldo tendenziale dei primi 5 mesi basato sugli ordini dei magazzini da parte di horeca e grande distribuzione segna un -8% di vendite complessive e -6% per i prodotti italiani. Solo il Cile presenta un segno positivo, per via di una politica di prezzi da saldo (+12,4).

Guardando ai produttori europei in Usa, l’Italia con il suo -6% di variazione 2024/23 fa meglio di Francia e Stati Uniti (-8% e -8,1%), di Australia e Spagna (-11,2% e -9,6%), ma non della sin qui inossidabile Nuova Zelanda che scende al -1,4%, fino al --16,2 sudafricano. Segni negativi che ancora la produzione italiana mostra dal Pinot grigio (-7%) al Chianti (-14%), con la notizia che a fare meno peggio sono questa volta i rossi (sottozero da settembre 2022), che chiudono i cinque mesi a -6.5% contro il -8% dei bianchi.

Garantiscono stabilità Prosecco (-0,6%) e Asti (+1,6%). Sorprende, ma non più di tanto vista la situazione globale, la già citata crescita dei metodi charmat non Prosecco (+7%): 24% dei volumi di spumante italiano consumati negli Usa. Un dato in netta controtendenza, quello degli charmat italiani a basso costo dal prezzo medio al consumo attorno ai 13 dollari, rispetto al trend delle bollicine nel primo mercato al mondo, con lo Champagne a -15%, il Cava spagnolo a -11% e gli sparkling domestici a -11%. Un dato, infine, evidentemente generato dalla forte tendenza cocktail che abbraccia sempre più la categoria, con crescite tumultuose tra gli 8 e i 13 dollari: +40% da gennaio a maggio (Prosecco nella fascia 13 - 18). Una pulsione dal basso che sembra per ora concentrata in due areali ben definiti: West Coast (+36% di vendite e 30% di share) e Midwest (+9% e 18% di share).

L’attuale quadro generale - conclude l’analisi - sembra mettere in dubbio anche certezze sin qui date per assunte, come la premiumizzazione. A parte qualche nome prestigioso (Brunello e Chianti Classico, ma anche Bordeaux superiore, Pomerol e Margaux) che in generale segnano crescite, tra i classici del Vecchio Continente sembra perdere smalto il segmento luxury (over 50 dollari al consumo), con i rossi italiani a -8% e quelli francesi addirittura a -16%. Difficoltà anche per i bianchi ultra-premium, tra 25 e 50 dollari: il totale mercato è a -10%, con l’Italia a -12%, la Francia a -6% e la Nuova Zelanda a -18%.

L’attuale quadro generale - conclude l’analisi - sembra mettere in dubbio anche certezze sin qui date per assunte, come la premiumizzazione. A parte qualche nome prestigioso (Brunello e Chianti Classico, ma anche Bordeaux superiore, Pomerol e Margaux) che in generale segnano crescite, tra i classici del Vecchio Continente sembra perdere smalto il segmento luxury (over 50 dollari al consumo), con i rossi italiani a -8% e quelli francesi addirittura a -16%. Difficoltà anche per i bianchi ultra-premium, tra 25 e 50 dollari: il totale mercato è a -10%, con l’Italia a -12%, la Francia a -6% e la Nuova Zelanda a -18%.

La crisi dei grandi vini non colpisce solo i ben noti toscani o piemontesi ma un po’ tutta la categoria, anche per il fenomeno “Napa dream”, ossia Cabernet Sauvignon anche a discapito di altri vitigni come Pinot grigio e/o Chardonnay, espiantati per nuovi vitigni del “Cabernet Napa”, le cui uve nella Valley sono a 9 al kg contro i 3 dollari, fomentando appunto il sogno vitivinicolo californiano.

Presenti anche il ministro Giorgetti (MEF) che osserva come il modello della globalizzazione sia ora in crisi: “Nel G20 si percepisce chiaramente la diversa visione tra il club dei ‘vecchi ricchi’ del G7 e i ‘nuovi ricchi o ex poveri’ del G20. O si trova la via o si vive di decisioni assunte in emergenza, come il Pnrr, che rischia di essere una politica keynesiana all’amatriciana, che poteva essere molto più produttiva. Sarebbe più utile un Pnrr più delineato. Ognuno deve fare la propria parte, incluso lo Stato quindi abbiamo il dovere di agire in modo responsabile: mio obiettivo non è riportare il bilancio in pareggio ma di non creare nuovo debito da lasciare ai sempre meno italiani che dovranno onorario (tema demografico). Se penso al mercato del vino non posso pensare a un mercato solo italiano. Italia politicamente più presente all’estero è fondamentale”

Potrebbero interessarti

Mondo Enoico

Vini italiani, giacenze in aumento: 46,5 milioni di ettolitri nei magazzini al 30 giugno 2026

Nonostante un leggero calo rispetto al mese precedente, le scorte di vino registrano un incremento tendenziale del 6,7% su base annua. Mosti in forte crescita, mentre calano i vini nuovi ancora in fermentazione. Il Nord Italia detiene il 56,1% del totale, con il Veneto in testa

15 luglio 2026 | 15:00

Mondo Enoico

Spettroscopia iperspettrale, un nuovo alleato per la diagnosi precoce della flavescenza dorata della vite

Una ricerca condotta in Toscana dimostra come la spettroscopia iperspettrale possa individuare la flavescenza dorata della vite già nelle fasi pre-sintomatiche, offrendo uno strumento innovativo per il monitoraggio in campo e il supporto alle strategie di gestione della malattia

07 luglio 2026 | 16:00

Mondo Enoico

Giovani e vino, il ricambio generazionale diventa la sfida decisiva per il settore

Gli under 30 rappresentano oggi una quota marginale dei consumatori, ma stanno cambiando profondamente linguaggi, occasioni di consumo e preferenze. Il futuro del comparto passa dalla capacità delle imprese di rendere il vino più accessibile, innovativo e vicino alle nuove generazioni

30 giugno 2026 | 12:00

Mondo Enoico

L’efficacia del tappo corona durante l’invecchiamento del vino spumante

Uno studio ha permesso di comprendere meglio come la capsule de tirage influenzi il potenziale di maturazione dei vini spumanti elaborati secondo il metodo classico. L'effetto combinato della temperatura di invecchiamento e della permeabilità della chiusura

27 giugno 2026 | 10:00

Mondo Enoico

Ripensare la gestione della peronospora della vite interrompendo il ciclo sessuale del patogeno

Ecco sette interventi mirati a diversi stadi del ciclo sessuale del patogeno, dalla formazione delle oospore alla loro germinazione e dispersione. Dagli interventi classici fino alle applicazioni post raccolta

26 giugno 2026 | 09:00

Mondo Enoico

Venduti quasi 3,5 milioni di ettolitri di vino italiano a maggio

Giacenze ancora superiori rispetto al 2025. Il 56,4% del vino è detenuto nelle regioni del Nord, prevalentemente nel Veneto ed è a denominazione d'origine, il 26,1% a IGP, i vini varietali costituiscono appena l’1,7% del totale

18 giugno 2026 | 12:00