L'arca olearia

Il sottocosto sull'olio d'oliva, da non sottovalutare. E l'extra vergine italiano?

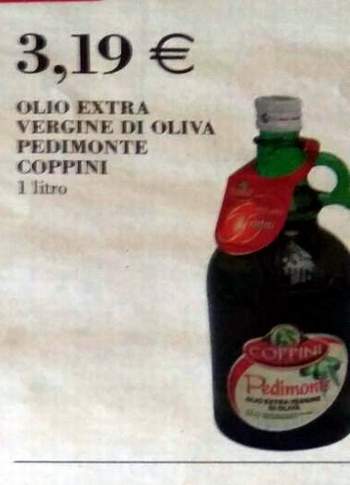

Oli extra vergini di oliva venduti dai 3,19 ai 3,39 euro al litro. Le promozioni tornano prepotentemente sugli scaffali della Grande Distribuzione. In discesa le quotazioni all'ingrosso sui principali mercati. Che ne sarà dell'olio italiano? Quali i risultati dal patto di filiera?

03 giugno 2016 | Alberto Grimelli

Dopo l'articolo sull'olio extra vergine di oliva a 2,69 euro al litro presso Eurospin, vi forniamo qualche altra immagine di offerte molto convenienti sugli scaffali della Grande Distribuzione italiana in questi giorni.

Dopo l'articolo sull'olio extra vergine di oliva a 2,69 euro al litro presso Eurospin, vi forniamo qualche altra immagine di offerte molto convenienti sugli scaffali della Grande Distribuzione italiana in questi giorni.

La buona notizia è che prezzi sotto i 3 euro al litro non ne abbiamo trovati.

La cattiva notizia è che le promozioni e i sottocosto, più o meno dichiarati, si stanno moltiplicando, da nord a sud.

Torna prepotentemente di moda la politica commerciale di abbassare i prezzi per alzare i volumi di vendita. Si tratta di una strategia assolutamente legittima e legale, nell'ambito di quanto previsto dalla legge Salva Olio. E' altrettanto vero che queste politiche commerciali, nel passato, hanno procurato danni al settore e provocato molte tensioni tra gli operatori olivicolo-oleari.

Per comprendere la ragione di questo ritorno alla politica delle promozioni e del sottocosto basta citare due dati: la produzione mondiale di oli d'oliva sarà di 3,2 milioni di tonnellate, i consumi globali di 3 milioni di tonnellate. Si torna, cioè, a un surplus dell'offerta rispetto alla domanda. Se poi, come sembrano suggerire le prime indicazioni, la prossima sarà un'annata di carica in Spagna gli stock potrebbero tornare vicini ai livelli medi del recente passato.

La nottata è passata e tutto può tornare come prima, insomma.

E in Italia?

Dando per buoni i dati produttivi forniti dal nostro Paese al Coi, ovvero 470 mila tonnellate, occorre qualche riflessione.

Di questa produzione, con buona approssimazione e un po' di cautela, la metà è rappresentata da oli vergini e lampanti. L'olio extra vergine di oliva prodotto è stato circa 235 mila tonnellate. Di questo la metà serve per autoconsumo e vendita diretta ad amici e parenti. Per il mercato ne restano così poco più di 100 mila tonnellate. A causa del caso degli acidi grassi minori e degli steroli, che interessa parte di Puglia e Calabria, questo quantitativo scende ancora di un 15-20%.

Gli stock italiani, ad oggi, ammontano a circa 30-40 mila tonnellate, escluse quelle “bloccate” a causa dei limiti degli acidi grassi minori e degli steroli.

Dopo una fase brillante di mercato durante la campagna olearia, in particolare tra novembre e dicembre, gli scambi si sono ridotti al minimo, con la conseguenza di mantenere stabili i prezzi.

Ma cosa accadrà quando il Coi, alzando i limiti degli acidi grassi, sbloccherà qualche migliaio di tonnellate di olio? Cosa provoca, di solito, un aumento dell'offerta? Già oggi sappiamo che alcuni commercianti stanno offrendo 2,5 euro/kg per l'olio “fuorilegge”.

Il patto di filiera

Il patto di filiera

Al netto di operazioni di mercato tra OP, le quantità acquistate dal mondo degli imbottigliatori e degli industriali tramite il patto di filiera sono state pari a circa 2000 tonnellate. Il numero di operatori coinvolti si conta sulle dita di una mano. I principali player del mercato del 100% italiano hanno legittimamente scelto di operare al di fuori del patto.

I risultati commerciali dell'accordo siglato a novembre 2015 sono certamente deludenti. Il problema sarebbe la riconoscibilità di tale olio “virtuoso” sugli scaffali dei supermarket. C'è insomma bisogno di un marchio per valorizzarlo. Questo nuovo bollino potrebbe essere finanziato attraverso il Piano Olivicolo Nazionale.

L'operazione riecheggia quella del 2010-2011 tra Unaprol e il Gruppo Mataluni per un accordo che prevedeva la fornitura di olio italiano da parte di Unaprol da vendere, attraverso i canali commerciali Mataluni, con il marchio Lupi. L'operazione non portò i risultati sperati e fu presto archiviata.

In questo caso l'accordo, ufficialmente, interessa le principali rappresentanze di settore ma, nella realtà dei fatti e delle operazioni, riguarda un manipolo molto ristretto di soggetti. Oggi come allora, imbottigliatori e industriali devono metterci i canali commerciali e i produttori l'olio di alta qualità, tracciato e secondo rigidi standard. Oggi come allora sorgono problemi di riconoscibilità delle bottiglie e di capacità di spuntare un effettivo premio di prezzo.

Ecco allora l'idea del bollino. Un super extra vergine 100% italiano che, quindi, dovrebbe ricavarsi una nicchia all'interno della già nutrita famiglia dell'olio italiano che comprende il 100% italiano (10-12% del mercato) e le Dop/Igp (2-3% del mercato).

Un super extra vergine 100% italiano che, quindi, dovrebbe ricavarsi una nicchia all'interno della già nutrita famiglia dell'olio italiano che comprende il 100% italiano (10-12% del mercato) e le Dop/Igp (2-3% del mercato).

Non si va, insomma, a creare un nuovo prodotto ma a segmentare ulteriormente l'offerta esistente.

Resta da porsi una domanda.

Cosa sceglierà il consumatore tra una bottiglia di olio extra vergine di oliva 100% italiano in offerta e una bottiglia di olio extra vergine di oliva 100% italiano con un bollino di garanzia a prezzo pieno?

Non vi piace la domanda? Allora cambiamola.

Cosa sceglierà il consumatore tra una bottiglia di olio extra vergine di oliva Dop/Igp in offerta e una bottiglia di olio extra vergine di oliva 100% italiano con un bollino di garanzia a prezzo pieno?

Già, dimenticavo... anche la bottiglia di olio extra vergine di oliva 100% italiano con bollino di garanzia potrà essere venduta in offerta.

Potrebbero interessarti

L'arca olearia

Scatta l’allerta lebbra dell'olivo: monitoraggio e prevenzione decisivi

Con l’inizio dell’invaiatura aumenta il rischio di lebbra dell'olivo, una patologia fungina che può compromettere la produzione e la qualità dell’olio. Piogge, elevata umidità e temperature favorevoli possono accelerare le infezioni

10 agosto 2026 | 13:45

L'arca olearia

Il boro nell'olivicoltura: quando la concimazione non fa la differenza

Uno studio rivela che la concimazione borata, sia al suolo che per via fogliare, non incrementa i livelli di boro nelle foglie degli olivi adulti. Tuttavia, emerge chiaramente il fenomeno della rimobilizzazione del nutriente dalle foglie verso i fiori, un aspetto cruciale per la comprensione della fisiologia dell'olivo

10 agosto 2026 | 09:00

L'arca olearia

La crisi dell’olio di oliva italiano è ora! Ma i frantoiani sono rimandati al Ministero del Made in Italy e soldi forse all'autunno

La situazione del sistema olivicolo-oleario italiano è precaria con la campagna olearia che si avvicina sempre più. Nessun fondo emergenziale stanziato dal governo che vara invece il Piano Olivicolo Nazionale e il ColtivaItalia alla Camera. Le questioni dei frantoiani di competenza del Ministro Urso. Ne abbiamo parlato col Sottosegretario Patrizio La Pietra

07 agosto 2026 | 16:00 | Alberto Grimelli

L'arca olearia

L'importanza della concimazione fogliare con potassio e zinco per l'olivicoltura in ambienti aridi

L'applicazione combinata di potassio e zinco per via fogliare può migliorare significativamente produzione e qualità delle olive, offrendo soluzioni concrete per gli olivicoltori che operano in condizioni di scarsità idrica

07 agosto 2026 | 15:30

L'arca olearia

Aumentare il contenuto di polifenoli nell'olio d'oliva: l'acidificazione controllata della pasta in frantoio come strategia innovativa

L'acidificazione controllata della pasta di olive in frantoio con acido ascorbico o malico rappresenta una strategia promettente per arricchire la frazione antiossidante dell'olio, senza comprometterne i parametri qualitativi fondamentali

07 agosto 2026 | 14:00

L'arca olearia

Cloni di Leccino: alla scoperta delle basi genetiche della resistenza a Xylella fastidiosa

Nuove ricerche svelano i meccanismi molecolari alla base della resistenza alla batteriosi letale dell'olivo, Xylella fastidiosa, aprendo la strada a strategie di selezione più mirate. Diversa suscettibilità tra i cloni, con tassi di infezione variabili dal 57% al 100%

07 agosto 2026 | 13:00

Commenta la notizia

Per commentare gli articoli è necessario essere registrati

Accedi o Registrati