L'arca olearia

Acquisti e vendite, il mercato degli oli di oliva da’ i numeri

Il rapporto congiunto Federolio-Assitol evidenzia le dinamiche commerciali del 2010. La gamma degli extravergini domina la scena, rappresentando l’80,3% degli acquisti complessivi dello sfuso e il 72,2% delle vendite del confezionato

08 ottobre 2011 | T N

La seguente nota riporta una sintesi dei risultati dell’attività di commercializzazione (acquisti e vendite) di oli di oliva sfusi e confezionati registrati dalle imprese Assitol e Federolio partecipanti al progetto di monitoraggio Reg.CE 867/2008 per il 2010.

Considerato il numero e la dimensione delle aziende partecipanti, si ritiene che i risultati raggiunti siano in grado di stimare tra il 70-80% del mercato totale dei prodotti confezionati, sia sul mercato nazionale sia dal lato delle esportazioni.

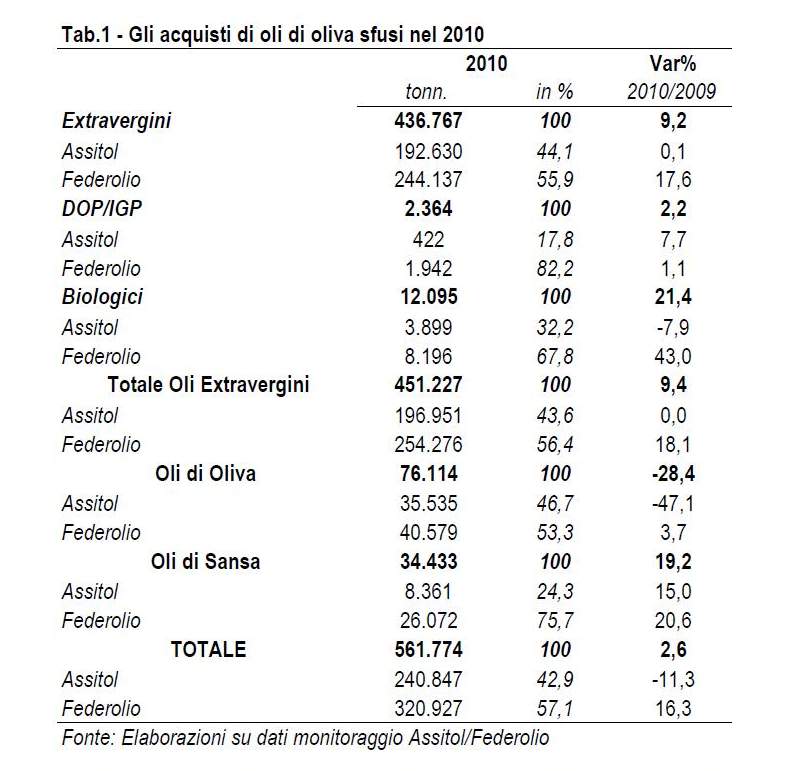

Gli acquisti di oli di oliva sfusi

Sono risultati pari a 561,8 mila tonnellate gli acquisti di oli di oliva sfusi realizzati dalle imprese Assitol e Federolio partecipanti al progetto di monitoraggio per il 2010, quantitativi in crescita rispetto allo scorso anno del 2,6%. Gran parte della domanda si è concentrata sugli oli extravergini, che hanno rappresentato l’80,3% degli acquisti complessivi. Seguono, in ordine di importanza, gli oli di oliva (raffinati e/o tagliati con oli vergini) con una quota del 13,5%, e gli oli di sansa (raffinati e/o tagliati con oli vergini), con il restante 6,2% (Tab.1).

La domanda di oli extravergini sfusi è risultata particolarmente concentrata, con gli oli vergini “convenzionali” (cioè quelli diversi dagli oli DOP e IGP e dagli oli prodotti con metodo di produzione biologico) che, con 436,8 mila tonnellate, hanno rappresentato il 96,8% degli acquisti della categoria. I quantitativi di oli ottenuti con metodo di produzione biologica e di oli DOP/IGP si sono posizionati, rispettivamente, sulle 12,1 mila tonnellate (2,7%) e 2,4 mila tonnellate (0,5%), rappresentando, nell’insieme, circa il 3,2% degli acquisti di oli extravergini.

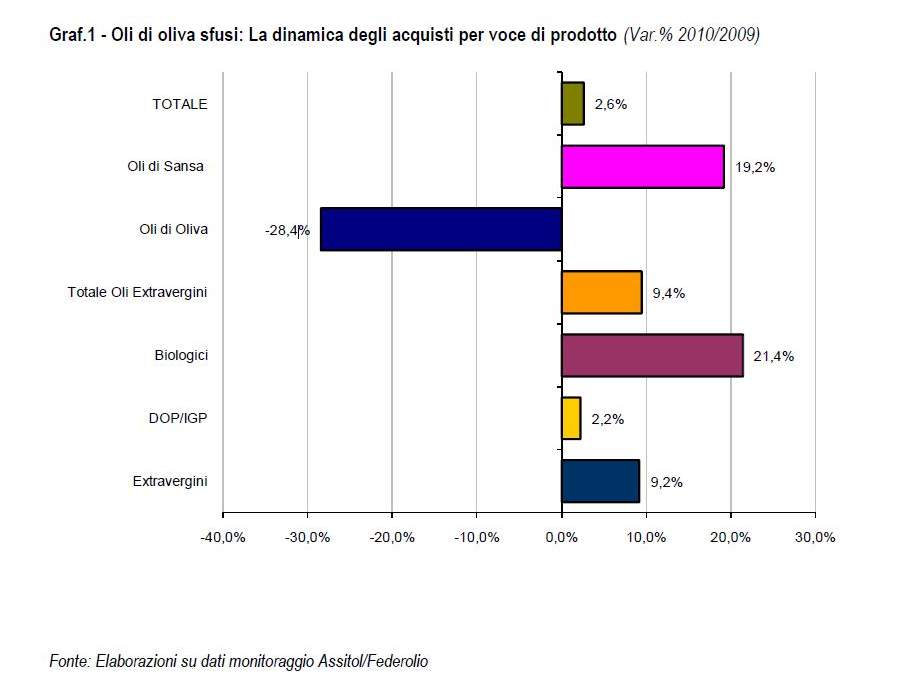

All’interno del settore una crescita dei volumi di acquisto è stata registrata per gli oli extravergini (+9,4%), categoria all’interno della quale si evidenzia un aumento della domanda generalizzato, con tassi di variazione pari a +9,2% per gli oli extravergini “convenzionali”, +21,4% per gli oli biologici e +2,2% per gli oli Dop/Igp. Positiva la dinamica degli acquisti anche per gli oli di sansa (+19,2%). In forte calo i volumi di acquisto degli oli di oliva raffinati (-28,4%) (Graf.1).

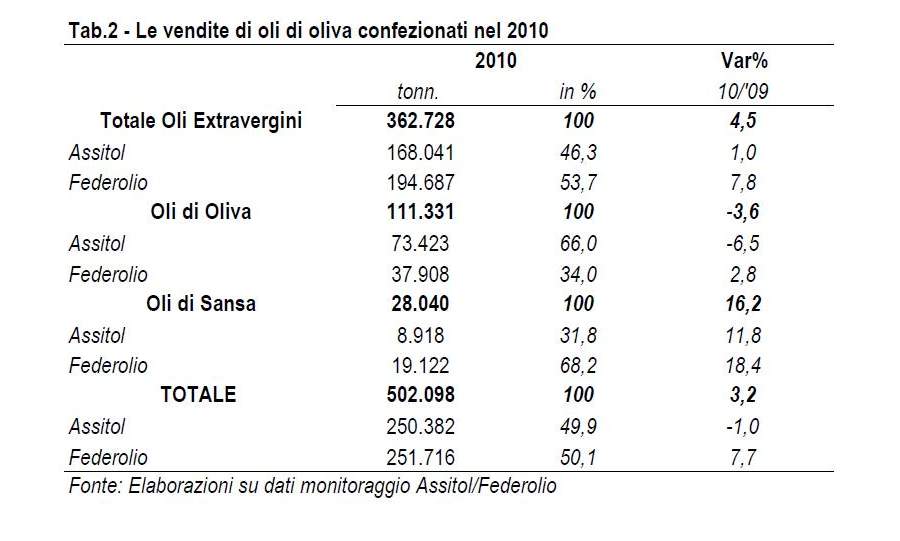

Le vendite di oli di oliva confezionati

Le vendite complessive di oli di oliva confezionati per il 2010 si sono attestate sulle 502,1 mila tonnellate, volumi in crescita su base annua del 3,2%.

A prevalere sull’offerta complessiva sono stati gli oli extravergini che, con 362,7 mila tonnellate, hanno rappresentato il 72,2% delle vendite del settore. I volumi commercializzati di oli di oliva sono risultati di 111,3 mila tonnellate, il 22,2% del totale, mentre gli oli di sansa hanno raggiunto le 28 mila tonnellate, con una quota del 5,6% (Tab.2).

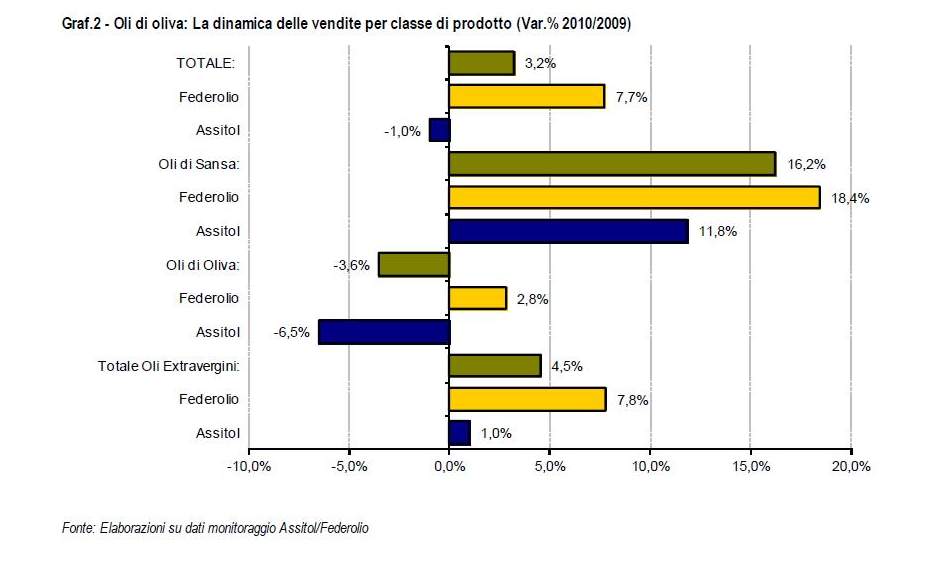

La dinamica dell’offerta di oli di oliva è risultata particolarmente positiva per la Federolio che, rispetto allo scorso anno, evidenzia una crescita del 7,7% da ricondurre a tutte le categorie di prodotto (oli vergini ed extravergini, +7,8%; oli di oliva, +2,8%; oli di sansa, +18,4%).

Lievemente negativa la dinamica delle vendite per le aziende partecipanti al monitoraggio associate Assitol (-1%), che risentono del calo della commercializzazione di oli di oliva (-6,5%), a fronte degli andamenti positivi riportati sia per gli oli vergini ed extravergini (+1%), sia per gli oli di sansa (+11,8%) (Graf.2).

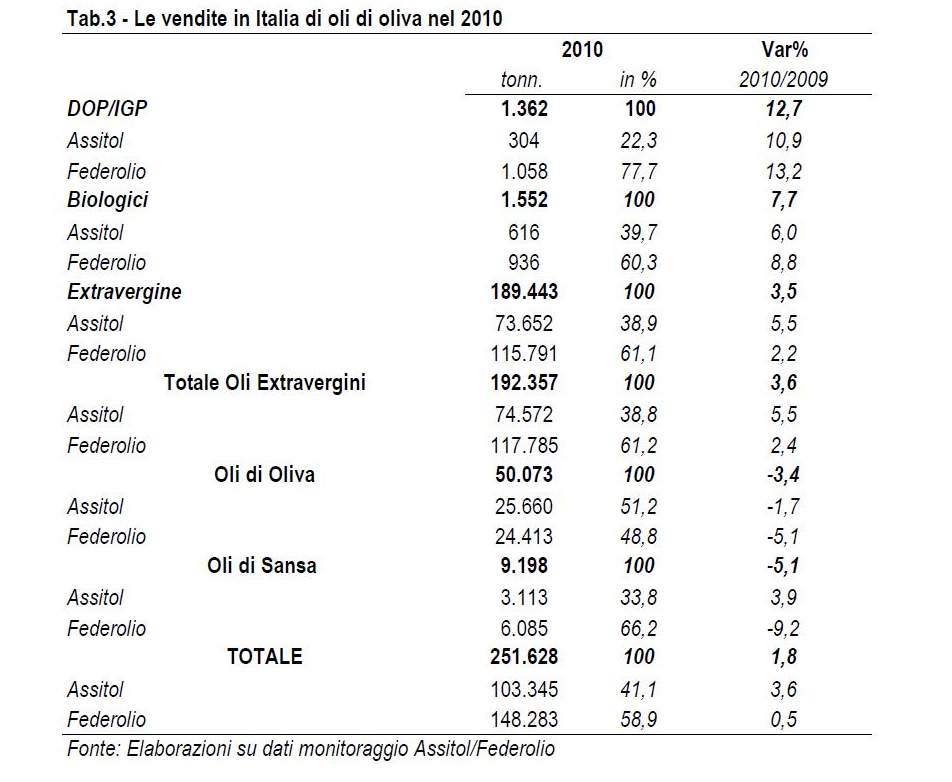

Alle vendite complessive di oli di oliva confezionati hanno concorso in misura paritaria il mercato nazionale e le esportazioni. In Italia i quantitativi commercializzati di oli di oliva si sono attestati sulle 251,6 mila tonnellate, per oltre i ¾ destinati alla Distribuzione moderna. L’offerta sul mercato interno ha segnato una crescita, rispetto al 2009, dell’ordine del 1,8%, da imputare agli oli extravergini (+3,6%).

Negativa la performance per gli oli di oliva (-3,4%) e gli oli sansa (-5,1%). La composizione delle vendite in Italia registra una netta prevalenza degli oli extravergini, all’interno dei quali i volumi maggiormente commercializzati hanno interessato gli oli extravergine convenzionali (189,4 mila tonnellate) - caratterizzati da una dinamica positiva (+3,5%). Risultano contenute le vendite di oli biologici (1,5 mila tonnellate; +7,7%) e di oli Dop/Igp (1,4 mila tonnellate; +12,7%).

In generale, il 2010 ha visto crescere la quota sul mercato nazionale delle aziende Assitol, le cui vendite sono complessivamente aumentate del 3,6%, rispetto a quelle Federolio (+ 0,5%) (Tab.3).

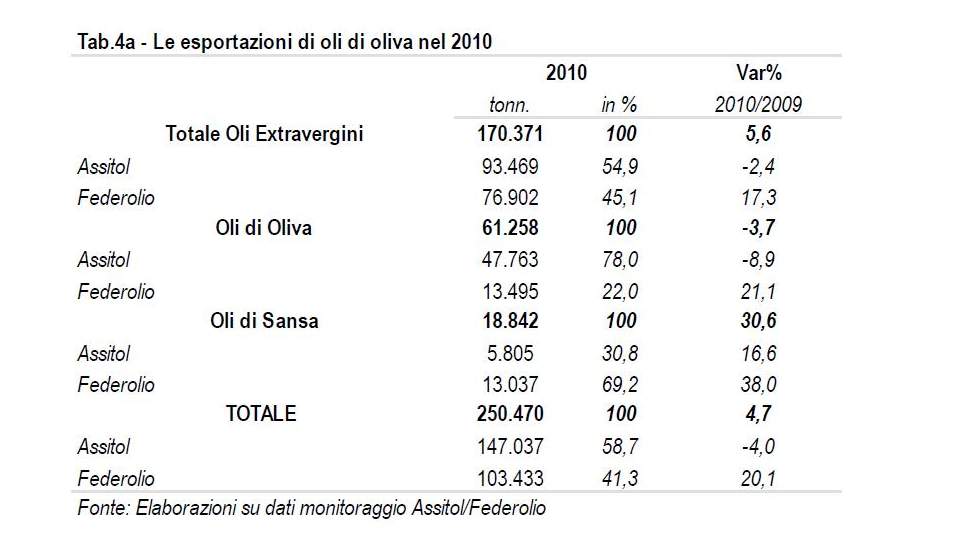

Sui mercati internazionali hanno trovato sbocco 250,5 mila tonnellate, rappresentate per il 68% da oli

extravergini, per il 24,5% da oli di oliva e per il restante 7,5% da oli di sansa. A consuntivo la performance commerciale nell’anno in esame sui mercati esteri è risultata positiva (+4,7%), con le aziende Assitol che riportano un calo, rispetto al 2009, delle relative esportazioni del 4% e le imprese Federolio che evidenziano un aumento del 20,1%. Rispetto alle singole categorie di prodotto gli andamenti dei flussi esportativi sono risultati discordanti, positivi per gli oli extravergini (+5,6%) e gli oli di sansa (+30,6%) e negativi per gli oli di oliva (-3,7%) (Tab.4a).

La propensione all’export rimane superiore per le aziende Assitol che hanno esportato nell’anno in esame il 58,7% (nel 2009 il 64%) dei volumi di oli di oliva complessivamente commercializzati dalle due associazioni; ciò è determinato, molto probabilmente, dal fatto che tali aziende hanno dimensioni medie superiori rispetto a quelle associate a Federolio, la cui rispettiva quota di esportazioni è stata pari al 41,3%. Fatto 100 le esportazioni Assitol/Federolio, alle aziende Assitol vanno ricondotte, in particolare, il 54,9% di oli extravergini, il 78% di oli di oliva ed il 30,8% di oli di sansa.

Opposta la situazione relativa al mercato nazionale, in cui un maggior rilievo viene assunto dalla Federolio, associazione che concentra il 58,9% delle vendite complessive risultanti dal monitoraggio, con quote che oscillano tra un minimo del 48,8% per gli oli di oliva ad un massimo del 66,2% relativo agli oli di sansa.

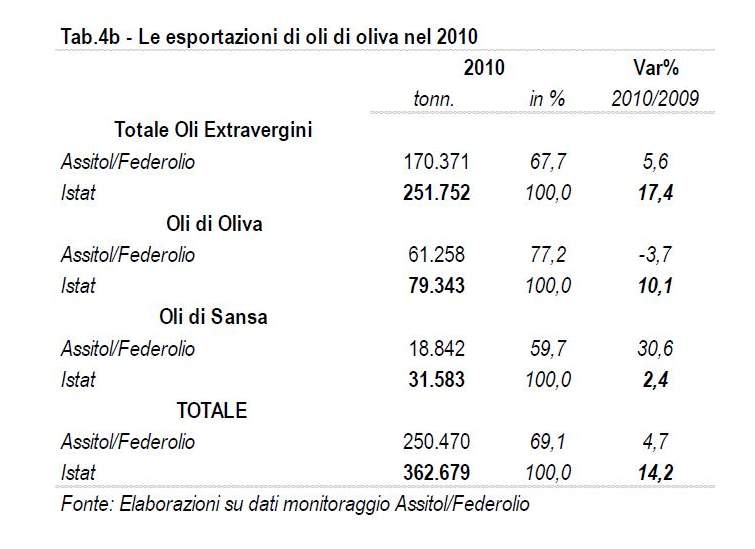

La dinamica tendenziale delle esportazioni evidenziata dal monitoraggio delle imprese aderenti Assitol/Federolio non coincide in modo puntuale con quanto risulta dai dati Istat. Infatti, secondo le statistiche ufficiali nazionali, il 2010 si è chiuso con una buona performance esportativa sia degli oli extravergini (+17,4%), sia degli oli di oliva (+10,1%), sia degli oli di sansa (+2,4%). Tale trend trova in realtà rispondenza per le sole imprese Federolio, che hanno fatto registrare tassi di crescita a due cifre sui flussi esportativi per tutte le categorie di prodotto. Negativa e generalizzata all’interno del settore la performance commerciale riscontrata invece sui mercati internazionali per le aziende Assitol partecipanti al progetto di monitoraggio.

Dal confronto con i dati Istat è possibile determinare anche il contributo delle imprese associate Assitol/Federolio alle esportazioni totali nazionali, pari, per il 2010, al 69,1%, con tassi di incidenza del 67,7% per gli oli extravergini, del 77,2% per gli oli di oliva e del 59,7% per gli oli di sansa (Tab.4b).

Potrebbero interessarti

L'arca olearia

Gestione dell'azoto nell'olivo: fertilizzazione annuale non sempre necessaria

La mineralizzazione della sostanza organica è spesso sufficiente a compensare le perdite di azoto dovute a raccolta e potatura dell'olivo. La fertilizzazione con azoto porta a un incremento dell’immobilizzazione dell’azoto nella sostanza organica del suolo

12 aprile 2026 | 12:00

L'arca olearia

La fine dell'olivicoltura dove l'abbiamo conosciuta

Le condizioni climatiche, in particolare i regimi di temperatura e precipitazioni, determinano fortemente la produttività, la fenologia e la qualità dell'olio. Entro la fine del secolo, l'attuale areale olivicolo sarà 60-34% caldo e molto arido, con un indice di aridità del 72%

11 aprile 2026 | 14:00

L'arca olearia

Mosca dell’olivo e composti chimici dell'oliva: la diversa sucessitibilità in funzione dei composti volatili

Il comportamento di ovideposizione di Bactrocera oleae è fortemente influenzato dal profilo chimico delle olive sane e che i composti organici volatili rappresentano il gruppo di composti con il maggiore potere esplicativo sull'infestazione

10 aprile 2026 | 16:00

L'arca olearia

L'inerbimento su oliveti in aree collinari: come cambia davvero il suolo

I sistemi olivetati inerbiti hanno favorito il mantenimento e lo sviluppo di un orizzonte A, quello più superficiale ed esplorato dalle radici dell'olivo, più spesso, più fertile, biologicamente attivo e agronomicamente ricco

10 aprile 2026 | 15:00

L'arca olearia

Olio extravergine di oliva, ecco come cambia dopo l’apertura della bottiglia

Uno studio recente mostra che polifenoli, profilo aromatico e stabilità sensoriale dell’olio extravergine di oliva evolvono rapidamente durante il consumo domestico quotidiano, con implicazioni concrete per qualità percepita, shelf life reale e valorizzazione commerciale

10 aprile 2026 | 14:00

L'arca olearia

Analisi tecnico-economica di un sistema ibrido fotovoltario e biomassa per il frantoio

Un impianto esclusivamente fotovoltaico, ad esempio, può contribuire in modo importante al bilancio annuale, ma fatica a seguire i picchi di carico tipici del periodo di trasformazione. L’integrazione con una fonte programmabile come la biomassa consente di allineare meglio produzione e domanda. Ecco come e quando conviene

10 aprile 2026 | 13:00

Commenta la notizia

Per commentare gli articoli è necessario essere registrati

Accedi o Registrati