Mondo Enoico

Il peso e l'importanza delle diverse Regioni viticole italiane

Se il Veneto primeggia nelle dimensioni strutturali e produttive, la Toscana presenta la percentuale di valore aggiunto su fatturato più alta e l’Emilia Romagna esprime il fatturato medio per cooperativa vinicola più elevato

05 maggio 2022 | C. S.

Veneto, Toscana, Trentino Alto Adige, Piemonte e Sicilia sono le regioni ai vertici della graduatoria per competitività della filiera vitivinicola presentata all’evento “Road To Vinitaly: la voce delle Regioni del vino italiano” e realizzata da Nomisma in collaborazione con UniCredit.

Dopo la presentazione a Vinitaly Special Edition di ottobre 2021 del rating della filiera vitivinicola italiana (il super-indice AGRI4Index), continua il percorso di analisi sul posizionamento competitivo delle filiere agroalimentari di Nomisma-UniCredit: è ora la volta della declinazione territoriale, con lo scoring delle Regioni del Vino, ovvero la graduatoria che misura le performance economico-finanziarie delle aziende, la competitività e le peculiarità del mercato secondo un criterio geografico.

L’iniziativa si inserisce nel più ampio quadro di interventi della Banca a supporto del settore vitivinicolo italiano: nel corso dell’evento sono state presentate anche le evidenze emerse nel percorso “Road to Vinitaly” organizzato da Unicredit e Nomisma con la realizzazione di 8 tavoli di confronto territoriali con imprenditori, esperti del settore, referenti di Consorzi di Tutela e associazioni di rappresentanza.

L’evento ha visto l’intervento introduttivo di Niccolò Ubertalli (Responsabile UniCredit Italia) e la presentazione dello studio a cura di Denis Pantini (Responsabile Agroalimentare e Wine Monitor di Nomisma); sono poi seguiti due momenti di confronto, il primo dedicato al ruolo delle istituzioni, con la partecipazione di Stefano Bonaccini (Presidente Regione Emilia Romagna), Luca Zaia (Presidente Regione Veneto) e Paolo De Castro (Europarlamentare e Presidente Comitato Scientifico di Nomisma), e il secondo animato direttamente da protagonisti del comparto vinicolo italiano Luca Giavi (Direttore Consorzio di Tutela del Prosecco Doc), Alberto Tasca (A.D. Tasca d’Almerita), Sandro Cavicchioli (Cantine Riunite & CIV) e Francesca Poggio (Il Poggio di Gavi).

“Il settore vitivinicolo italiano si trova oggi ad affrontare nuove e imprevedibili sfide, come testimoniato dagli imprenditori con cui ci siamo confrontati in 8 tavoli regionali in un percorso di avvicinamento al Vinitaly. Penso al contesto geopolitico, che ha prodotto un impatto per l’export di vino di oltre 400 milioni di euro per le imprese del nostro Paese, o all’impennata dei prezzi delle commodity. Per questo UniCredit ha deciso di intensificare il proprio sforzo a supporto del mondo del vino italiano che già oggi sosteniamo con impieghi per 900 milioni di euro. In questa logica rientra il plafond straordinario di 1 miliardo di euro da noi stanziato per aiutare le imprese agricole a far fronte alle crescenti spese correnti. Oltre a ciò, abbiamo elaborato soluzioni specifiche per il settore e per le singole realtà territoriali, come il programma ‘Basket Bond di filiera’, che ha portato UniCredit nei mesi scorsi a sottoscrivere, come prima tranche di un piano da 200 milioni di euro, obbligazioni emesse da imprese vitivinicole” – ha dichiarato Niccolò Ubertalli, Responsabile UniCredit Italia.

“Lo studio che abbiamo realizzato sulle regioni italiane del vino ha messo in luce le diversità e specificità che connotano i modelli produttivi a livello territoriale ma che si trovano oggi ad affrontare un medesimo scenario di mercato, sempre più complicato e dominato da numerose incertezze. Uno scenario che richiede maggiori competenze, cambi nella cultura aziendale delle imprese e soprattutto nuovi strumenti a supporto dei produttori per affrontare questi cambiamenti” – ha spiegato Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma.

In merito ai nuovi strumenti a supporto delle imprese vinicole, Paolo De Castro, europarlamentare e Presidente del Comitato Scientifico di Nomisma ha ricordato che “con la nuova PAC e il riconoscimento delle Organizzazioni Interprofessionali per area economica, abbiamo messo in sicurezza le norme sulla gestione dell’offerta, dando ai Consorzi di Tutela e ai territori vinicoli italiani importanti strumenti di programmazione produttiva; in questo modo, i produttori regionali di vini ad indicazione geografica avranno uno strumento in più a disposizione per affrontare le incertezze dei mercati”.

Vediamo ora i principali numeri emersi e le criticità sollevate dalle Regioni nella ricerca condotta da Nomisma e presentata da Denis Pantini.

Vocazione e specificità delle regioni vinicole italiane: un patrimonio di valori socio-economici che generano benessere

L’analisi di oltre 60 indicatori (produttivi, strutturali, economici e di mercato) necessari alla formulazione dello scoring, ha messo in luce vocazione e specificità delle regioni vinicole italiane che rappresentano un patrimonio di valori socio-economici in grado di generare benessere per le comunità locali e nello stesso tempo rappresentare fattori di competitività e distintività nel mercato globale.

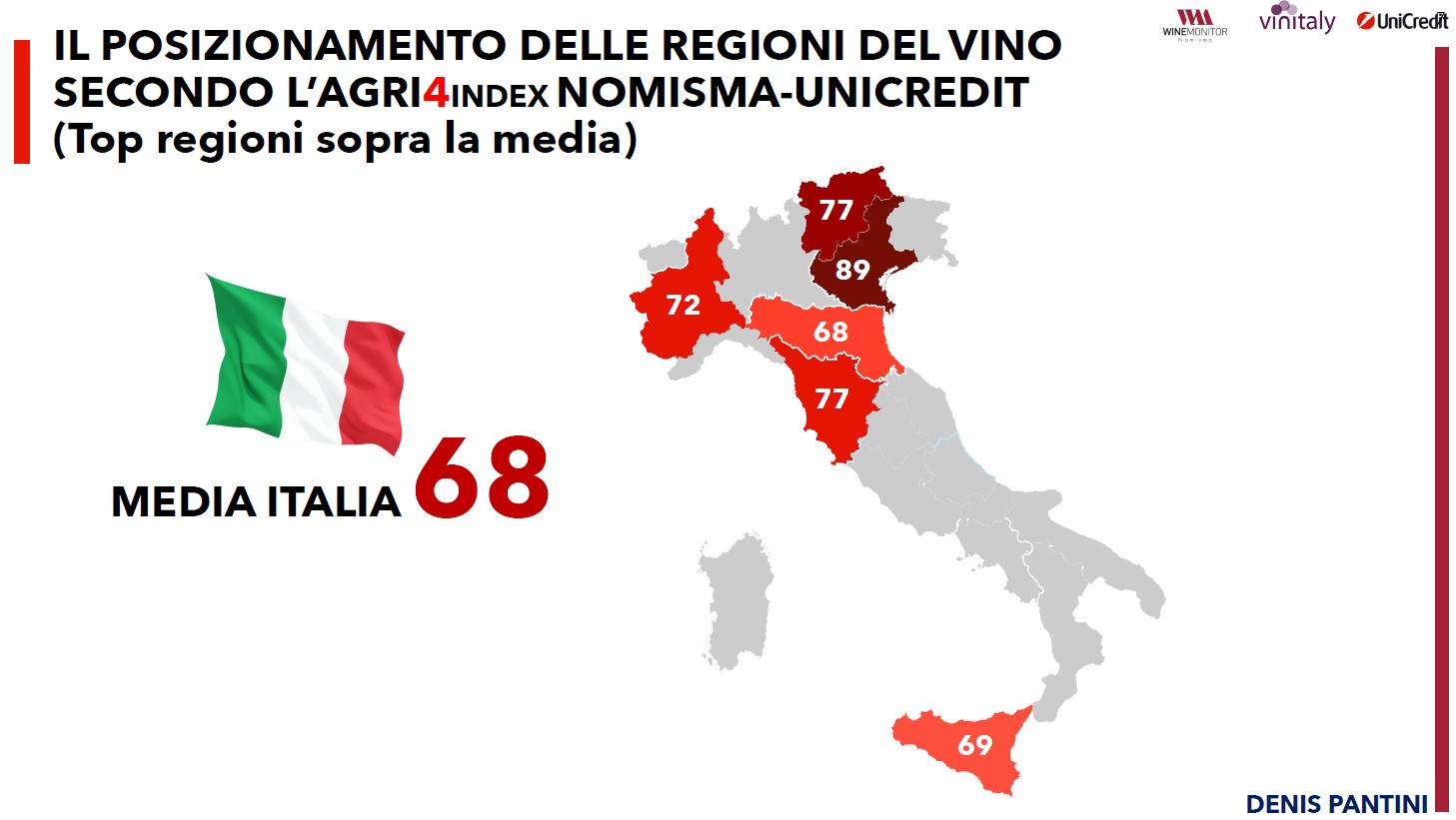

A valle della ricerca è emerso come, rispetto ad uno scoring di competitività della filiera vitivinicola italiana pari a 68, siano 6 le Regioni che si posizionano sopra a tale media: Veneto (89), Toscana e Trentino Alto Adige (77), Piemonte (72), Sicilia (69) ed Emilia Romagna (68, valore analogo alla media nazionale).

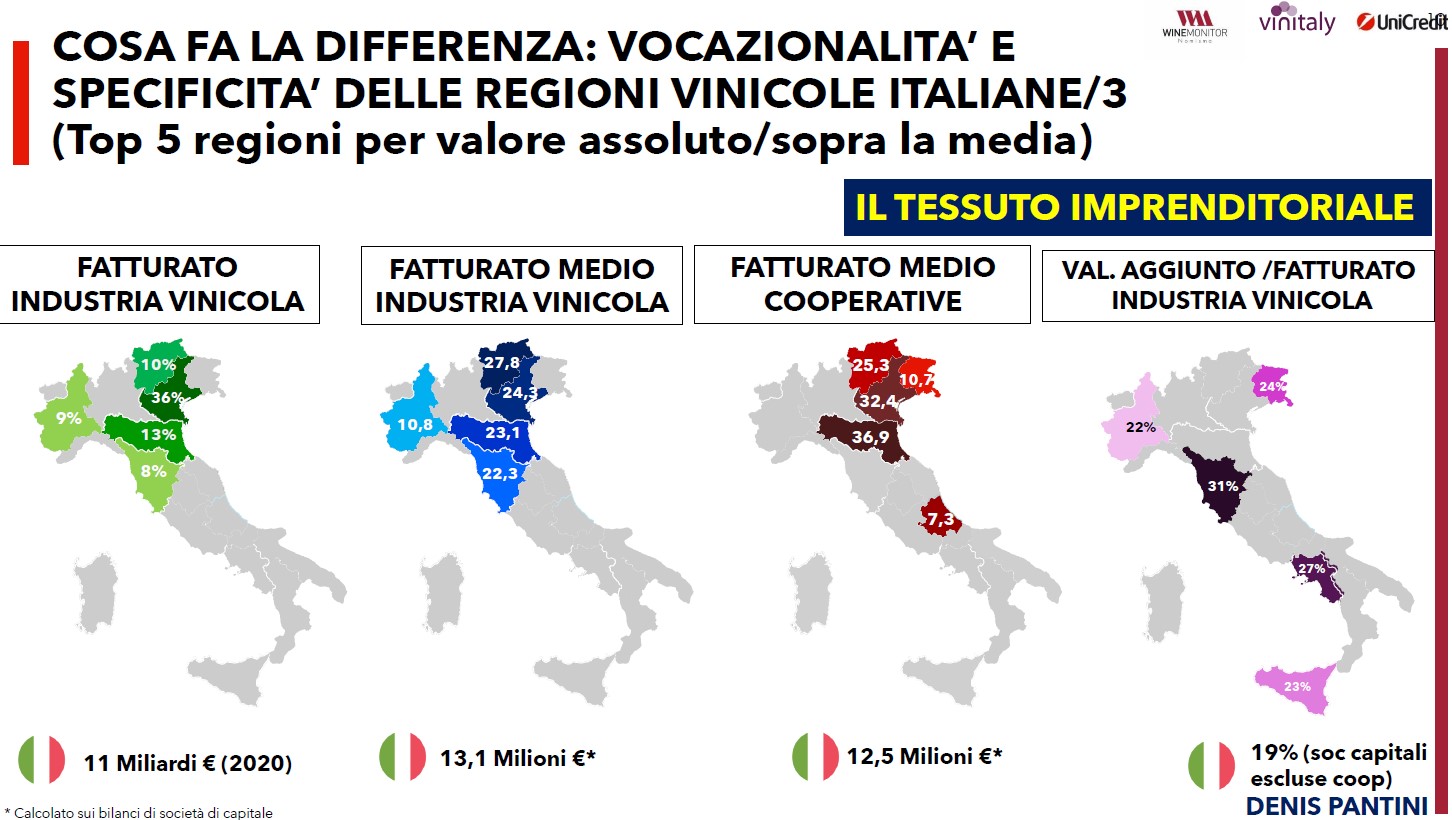

Più nel dettaglio si può rilevare che, se il Veneto primeggia nelle dimensioni strutturali e produttive (prima regione per estensione del vigneto, produzione di vino, numero di viticoltori) oltre che nel contributo al fatturato complessivo del settore (36%), la Toscana presenta la percentuale di valore aggiunto su fatturato più alta (31%) tra le Regioni, indicatore che esprime una maggior integrazione verticale delle imprese vinicole (produzione sia di uva che di vino).

Ancora, rispetto ai modelli imprenditoriali ed organizzativi, l’Emilia Romagna esprime il fatturato medio per cooperativa vinicola più elevato (circa 37 milioni di euro per cooperativa) mentre va alle Marche il primato per le aziende viticole specializzate con l’estensione media più rilevante (17 ettari di vigneto) e restando in ambito agricolo, Veneto e Liguria rappresentano invece le regioni con l’incidenza più alta di aziende viticole condotte da giovani (rispettivamente 17% e 13% del totale).

Le Regioni dell’arco alpino (Valle d’Aosta, Trentino Alto Adige e Piemonte) sono quelle con la percentuale più alta di produzione di vini Dop sul totale regionale (oltre l’80%), mentre spetta a Calabria e Marche l’incidenza più elevata del vigneto bio su quello regionale (39% e 36%).

Sul fronte delle performance di mercato, il Veneto si conferma prima regione esportatrice con 2,5 miliardi di euro di vino venduto all’estero (il 35% del totale Italia), ma sono Lazio e Puglia (tra le regioni con almeno 50 Milioni di valore all’export) a registrare l’incremento più significativo nel corso degli ultimi cinque anni (rispettivamente +53% e +46%).

Nel mercato nazionale, invece, la Toscana primeggia per incidenza nelle vendite di vini fermi Dop in GDO (16% del valore totale) anche se è la Valle d’Aosta ad evidenziare il prezzo medio più elevato a scaffale (12,3 euro/litro contro una media nazionale di 5,65 euro).

Le voci delle Regioni: aree di intervento, problematiche e obiettivi

Queste distintività territoriali si trovano oggi ad affrontare uno scenario di mercato molto complicato e in continua evoluzione. Dopo un 2021 brillante dove l’export vinicolo italiano ha superato la barriera dei 7 miliardi di euro e il mercato nazionale è riuscito a recuperare in parte il valore nei consumi di vino perso durante l’annus horribilis della pandemia (nel 2020 si erano persi 2,4 miliardi di euro di valore a causa della chiusura di bar e ristoranti, nel 2021 se ne sono recuperati 1,4), l’anno in corso è contrassegnato da forti criticità, legate in primis a tensioni geopolitiche internazionali, fiammate inflazionistiche e a difficoltà nell’approvvigionamento di materiali e componenti produttivi.

A queste problematiche, emerse dalla voce dei partecipanti ai tavoli regionali, si sono affiancati gli obiettivi di crescita, nella consapevolezza di quegli ambiti di intervento che in questo periodo possono contare su strumenti a supporto come la nuova PAC e il PNRR.

Tra le evidenze emerse si segnalano realtà, come la Sicilia, che hanno rimarcato l’importanza di obiettivi di sostenibilità ambientale e sociale per la filiera, traguardi che non sono a “costo zero” per le imprese e devo essere accompagnati anche da un equilibrio economico. Numerosi gli operatori che hanno ribadito – come nel caso delle imprese pugliesi – la difficoltà di arrivare ad una transizione digitale quando molte aree rurali sono ancora sprovviste del 4G; ma le imprese vinicole devono anche crescere nella “cultura aziendale”, in particolare evolvendosi in un orientamento al mercato che da B2B deve passare a B2C (evidenziato dagli stakeholder della filiera lombarda).

Altrettanto importante la diversificazione di mercato, particolarmente sentita dai produttori veneti il cui export finisce per la metà in appena 3 Paesi esteri (Usa, Germania e UK), così come la sinergia tra vino e turismo e l’investimento nel brand regionale per una valorizzazione della stessa identità regionale (Emilia-Romagna).

Potrebbero interessarti

Mondo Enoico

Risposte fenologiche della vite al riscaldamento invernale nel Sud Italia

L’aumento delle temperature invernali sta alterando i cicli dormienti della vite, esponendola a rischi crescenti di gelate primaverili. Correlazione significativa tra l’anticipo di germogliamento, l’idratazione del fusto e il consumo delle riserve amilacee

06 maggio 2026 | 15:00

Mondo Enoico

Vini bianchi italiani, ecco la mappa sensoriale delle varietà autoctone

Un nuovo studio scientifico definisce il primo lessico condiviso per 18 vini monovarietali italiani: uno strumento destinato a cambiare produzione, comunicazione e valorizzazione del patrimonio vitivinicolo nazionale

01 maggio 2026 | 12:00

Mondo Enoico

Autolisi dei lieviti enologici per vini bianchi e spumanti

Basi biochimiche, implicazioni tecnologiche e prospettive innovative dell'autolisi dei lieviti, con il rilascio di composti organici capaci di modificare profondamente il profilo chimico e sensoriale del vino

20 aprile 2026 | 14:00

Mondo Enoico

Troppo vino nelle cantine italiane: 55,9 milioni di ettolitri

Il 56,5% del vino in Italia è detenuto nelle regioni del Nord. Il 53,9% del vino in giacenza è a DOP, di cui il 48,7% vini bianchi e il 48,4% vini rossi. Le prime 20 denominazioni contribuiscono al 58,3% del totale delle giacenze di vini a IG

14 aprile 2026 | 11:00

Mondo Enoico

Vino italiano, la sfida è salire di fascia: i Premium reggono la crisi e guidano la crescita globale

Nonostante il calo delle importazioni, i vini tra 8 e 50 euro crescono più del resto del mercato. Per l’Italia la chiave è aumentare il peso del segmento alto e puntare su nuovi mercati emergenti

13 aprile 2026 | 08:30

Mondo Enoico

Il tasso annuale di crescita del mercato del vino frmo al 3%

Il mercato globale del vino è stimato avere un valore di circa $360 miliardi nel 2025 che dovrebbe diventare circa $370 miliardi a fine anno. Stati Uniti, Germania e Regno Unito, primi tre mercati di destinazione, rappresentano quasi il 50% dell’export italiano di vini

11 aprile 2026 | 13:00