Mondo Enoico

Il tasso annuale di crescita del mercato del vino frmo al 3%

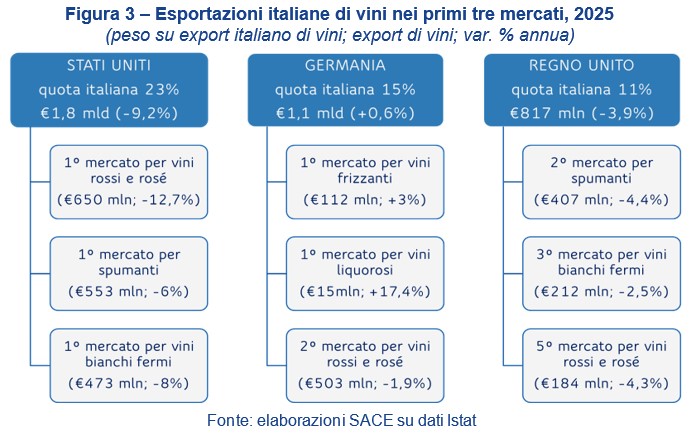

Il mercato globale del vino è stimato avere un valore di circa $360 miliardi nel 2025 che dovrebbe diventare circa $370 miliardi a fine anno. Stati Uniti, Germania e Regno Unito, primi tre mercati di destinazione, rappresentano quasi il 50% dell’export italiano di vini

11 aprile 2026 | 13:00 | C. S.

L’Italia è il primo produttore mondiale di vino. Con 47,3 milioni di ettolitri nel 2025 il nostro Paese si pone davanti a Francia e Spagna (rispettivamente 35,9 e 29,4 milioni di ettolitri), seguono Stati Uniti, Australia e Argentina. L’intera Europa è responsabile del 60% della produzione mondiale, con una crescita del 2% rispetto allo scorso anno, ma che nasconde una debolezza del settore vinicolo: la produzione rimane, infatti, dell'8% inferiore alla media quinquennale e segna il secondo livello più basso dall'inizio del XXI secolo. Per quanto riguarda la produzione italiana, la crescita è stata disomogenea a livello geografico, con un traino delle regioni meridionali (+19%) e incrementi moderati nelle aree settentrionali, controbilanciati dal lieve calo (-3%) del Centro imputabile per lo più alla minore produzione toscana

Il mercato globale del vino è stimato avere un valore di circa $360 miliardi nel 2025 che dovrebbe diventare circa $370 miliardi a fine anno, per poi espandersi ulteriormente fino a $440 miliardi entro il 2031, con un tasso di crescita medio annuo (CAGR) del 3,37%.

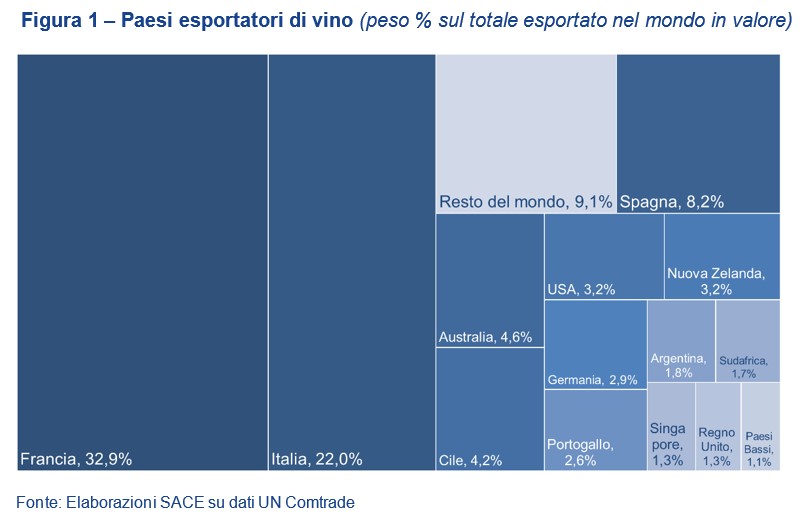

Le vendite estere rappresentano un pilastro del settore, con una presenza consolidata nei principali mercati globali. Francia, Italia e Spagna sono i maggiori esportatori di vino in valore (Fig. 1). Parigi si conferma il principale esportatore mondiale rappresentando quasi un terzo di tutte le vendite estere grazie anche a un prezzo delle bottiglie d’oltralpe mediamente più alto rispetto alle altre, l’Italia a sua volta rafforza la sua quota di mercato (cresciuta dal 20,1% del 2020 all’attuale 22%) e Madrid chiude il podio poco sotto il 10%. Il panorama degli altri esportatori è più vario, con molte aree geografiche che rappresentano ciascuna tra il 3% e il 5% del totale

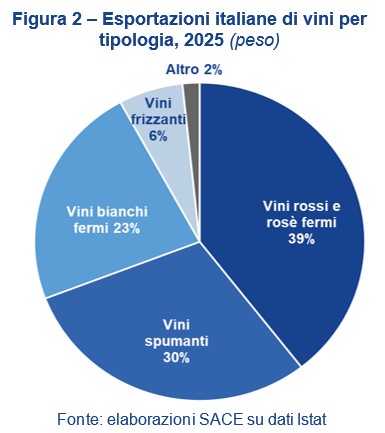

Un prodotto alimentare italiano su cinque che varca i confini nazionali è vino, che sia bianco, rosso e rosé, spumante o di altra tipologia (come ad esempio quella liquorosa). Il 2025, tuttavia, non è stata una “buona annata” per il comparto: l’export di vini, infatti, si ècontratto del 3,7% raggiungendo i €7,8 miliardi di euro. A pesare maggiormente è stato il calo dei vini rossi e rosé fermi (-5,4%) che pesano per circa il 40% (Fig. 2), ma nessuna tipologia è stata esente dal segno negativo: il comparto degli spumanti si è contratto del 2,5%, quello dei vini bianchi fermi dell’1,5%, quello dei vini frizzanti del 3,5%, mentre il restante comparto – costituito da mosti, vini liquorosi e altro – del 12,5%. Tale dinamica è il risultato anche della scelta dei consumatori: il consumo di vino negli ultimi due anni, infatti, è diminuito in media dello 0,7%. Notizie positive arrivano dai consumi futuri di vino, attesi crescere in media dello 0,7% nei prossimi tre anni.

Stati Uniti, Germania e Regno Unito, primi tre mercati di destinazione, rappresentano quasi il 50% dell’export italiano di vini, con Washington a rappresentarne stabilmente il principale (Fig. 3) e, di conseguenza, a determinare la contrazione dell’anno appena chiuso. Seguono Canada, Svizzera e Francia, che insieme rappresentano circa il 15% delle vendite oltre confine di vini italiani, pur mostrando dinamiche differenti: se Ottawa e Berna hanno ridotto la domanda di vino italiano (-5,9% per un valore di €421 milioni, la prima e -4,2% per €393 milioni la seconda), Parigi l’ha invece aumentata (+3,6%) raggiungendo i €310 milioni. Molto positiva la dinamica per le nostre vendite nell’Europa dell’Est (Polonia, Repubblica Ceca, Romania e Bulgaria) e nelle vicine Croazia e Slovenia, così come in Brasile e Vietnam dove ancora i valori sono relativamente più contenuti ma in crescita.

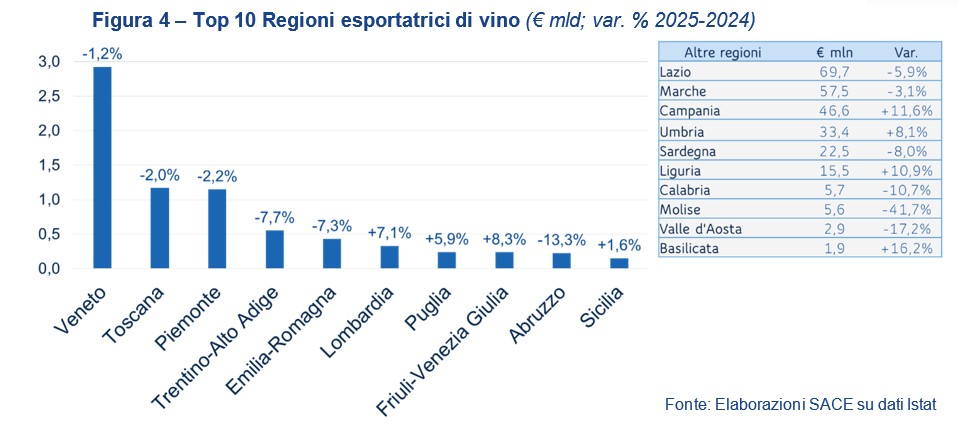

Il successo del vino italiano è legato anche alla capacità di valorizzare il territorio e le tradizioni produttive. Capofila territoriale è il Veneto che con €2,9 miliardi si conferma saldamente al vertice delle regioni italiane, più che raddoppiando il valore esportato dalla Toscana e dal Piemonte che la seguono con €1,2 miliardi. Tutte e tre le regioni, così come anche Trentino-Alto Adige ed Emilia-Romagna, hanno riportato delle performance negative, mentre cresce la domanda di vini lombardi, pugliesi e friulani (Fig. 4).

Uno dei principali punti di forza del settore vinicolo italiano è l’elevata qualità media dei prodotti. Questo consente alle imprese di competere nei segmenti premium, che mostrano maggiore resilienza e migliori margini. L’Italia occupa una posizione di leadership nel settore vitivinicolo grazie alla combinazione di quantità, qualità e varietà produttiva. Il sistema delle denominazioni di origine costituisce un elemento distintivo fondamentale, contribuendo a rafforzare la reputazione internazionale dei prodotti italiani: nel 2026 sono 79 le certificazioni DOCG, sparse su tutte le regioni italiane. E proprio il contrassegno di Stato, simbolo della certificazione di qualità, si è evoluto coi tempi e con la digitalizzazione: nato come strumento di garanzia e controllo della produzione per certificare autenticità e tracciabilità dei prodotti, si è ampliato andando a integrare nuove tecnologie come ad esempio il QR code che permette di conoscere “dalla A alla Z” il prodotto, raccontandone la sua origine e la filiera produttiva, attraverso informazioni validate dell’ente certificatore.

Le prospettive di crescita sono legate soprattutto alla capacità di intercettare nuove tendenze di consumo, tra cui la domanda di prodotti sostenibili, biologici e legati all’esperienza del territorio. I consumi di vino stanno cambiando in modo significativo a livello globale. Nei Paesi tradizionalmente consumatori si registra una riduzione del consumo pro-capite, mentre cresce l’interesse nei mercati emergenti. Si afferma inoltre una tendenza alla “premiumizzazione”: i consumatori bevono meno ma scelgono prodotti di qualità superiore. Parallelamente, cresce l’interesse per vini a basso contenuto alcolico o analcolici, in linea con una maggiore attenzione alla salute.

La filiera che opera nel settore vinicolo è fortemente ramificata, dal viticoltore che fa anche la vinificazione, alle imprese dei macchinari agricoli e dell’imbottigliamento, dalla chimica dei fertilizzanti e degli additivi (come ad esempio potassio, lieviti e anidride solforosa) alla logistica. La gestione efficiente della filiera è fondamentale per garantire qualità, contenere i costi e rispondere alle esigenze del mercato. Per tutti gli ambiti della filiera la transizione energetica rappresenta una sfida cruciale. Le imprese, infatti, sono chiamate a ridurre l’impatto ambientale attraverso l’adozione di energie rinnovabili, pratiche produttive sostenibili e circolarità. Parallelamente, l’intelligenza artificiale e le tecnologie digitali stanno assumendo un ruolo sempre più importante: l’agricoltura di precisione, l’analisi dei dati e l’ottimizzazione della logistica consentono di migliorare l’efficienza e la qualità della produzione.

Il settore vitivinicolo deve affrontare numerose criticità. Tra queste, l’aumento dei costi dell’energia, dei fertilizzanti come di altri prodotti necessari alla filiera (ad esempio il vetro) rappresenta una delle principali sfide per le imprese, a cui si aggiungono le incognite legate alle tariffe dei mercati di destinazione, su tutti quello americano. I cambiamenti climatici incidono, inoltre, in modo crescente sulla produzione, rendendo più difficile la pianificazione e aumentando i rischi. Un ulteriore elemento critico è rappresentato dall’accesso al credito: le piccole e medie imprese - che rappresentano buona parte del settore - spesso incontrano difficoltà nel finanziare gli investimenti necessari per innovare e competere sui mercati internazionali. Per superare tale criticità e guardare ai mercati esteri come chiave di resilienza, crescita e produttività le imprese italiane possono contare sull’ausilio di SACE.

Potrebbero interessarti

Mondo Enoico

Vendite in calo e mercato più selettivo: il vino italiano chiude un 2025 difficile

Export in frenata, consumi nazionali in contrazione. Meglio resistono spumanti e vini premium, mentre le piccole imprese soffrono di più. Il settore guarda al futuro con diversificazione e nuovi mercati

22 maggio 2026 | 13:00

Mondo Enoico

Vino globale in crisi: consumi in calo del 2,7%, superficie vitata in contrazione per il sesto anno

A pesare sono l’evoluzione degli stili di vita, il cambiamento delle abitudini sociali e i mutamenti generazionali, insieme a tensioni geopolitiche, interruzioni commerciali e spinte inflazionistiche. Calo dei vigneti legato ai sussidi per l’estirpazione in Francia e Spagna

18 maggio 2026 | 16:00

Mondo Enoico

Venduti solo 3 milioni di ettolitri di vino italiano ad aprile

Sono ancora 52,5 milioni gli ettolitri di vino in giacenza, inferiori del 6,0% rispetto allo scorso 31 marzo 2026 e superiori del 5,6% rispetto al 30 aprile 2025. Il 54,4% del vino in giacenza è a DOP, in prevalenza rosso

14 maggio 2026 | 13:00

Mondo Enoico

Siccità e caldo influenzano la peronospora della vite: gli scenari per il viticoltore

Sebbene gli stress abiotici e biotici siano spesso studiati separatamente, in vigneto si verificano simultaneamente. Una recente ricerca ha analizzato l’effetto combinato di siccità, ondate di calore e infezione da peronospora, rivelando interazioni complesse tra meccanismi fisici e biochimici

11 maggio 2026 | 14:00

Mondo Enoico

Risposte fenologiche della vite al riscaldamento invernale nel Sud Italia

L’aumento delle temperature invernali sta alterando i cicli dormienti della vite, esponendola a rischi crescenti di gelate primaverili. Correlazione significativa tra l’anticipo di germogliamento, l’idratazione del fusto e il consumo delle riserve amilacee

06 maggio 2026 | 15:00

Mondo Enoico

Vini bianchi italiani, ecco la mappa sensoriale delle varietà autoctone

Un nuovo studio scientifico definisce il primo lessico condiviso per 18 vini monovarietali italiani: uno strumento destinato a cambiare produzione, comunicazione e valorizzazione del patrimonio vitivinicolo nazionale

01 maggio 2026 | 12:00