Legislazione

Nuovo calendario fiscale e novità del decreto legge anti crisi

L’Agenzia delle Entrate chiarisce alcuni importanti passaggi del provvedimento governativo. Una guida tra ravvedimento operoso ancora più conveniente e abolizione di alcuni adempimenti tributari

21 marzo 2009 | R. T.

Semplificazione, maggiore convenienza con la regolarizzazione spontanea e potenziamento delle procedure di riscossione.

È quanto previsto dal decreto anti-crisi, di cui l’Agenzia delle Entrate fornisce chiarimenti, per gli adempimenti tributari, con la circolare 10/E.

Ravvedimento operoso

Chi si avvale di questo istituto, prima della constatazione della violazione degli obblighi tributari e prima dell’inizio di eventuale controllo, beneficia oggi di un maggior abbattimento delle sanzioni. In particolare la misura della riduzione passa:

- da 1/8 a 1/12 del minimo, per la regolarizzazione del mancato pagamento delle imposte periodiche, in acconto o a saldo

- da 1/5 a 1/10 del minimo, per la correzione di errori e omissioni

- da 1/8 a 1/12 del minimo, per la presentazione della dichiarazione con ritardo non superiore a 90 giorni

Abolizione di alcuni obblighi tributari

Eliminati una serie di adempimenti, a carico dei contribuenti, che non hanno trovato applicazione pratica. Nello specifico, sono stati aboliti:

- l’obbligo della comunicazione preventiva, da parte dei soggetti Iva, delle compensazioni di somme oltre i 10mila euro

- l’obbligo di memorizzare elettronicamente le cessioni di beni e servizi effettuate tramite distributori automatici

- l’obbligo di trasmissione telematica dei corrispettivi da parte delle imprese della grande distribuzione e del commercio al minuto e, conseguentemente, l’obbligo degli idonei misuratori fiscali

La circolare precisa però, che le imprese della grande distribuzione commerciali e di servizi hanno comunque facoltà di optare per la trasmissione telematica dei corrispettivi.

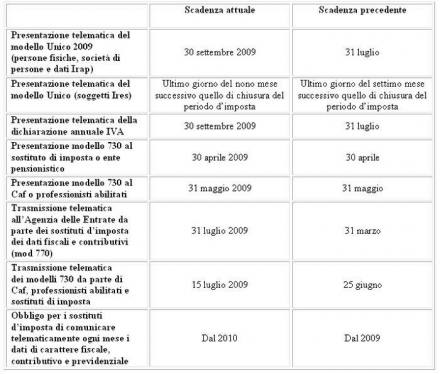

Scadenze fiscali 2009

Con la pubblicazione sul supplemento della Gazzetta Ufficiale della L.14/2009 (conversione del decreto "milleproroghe" 207/2008), è entrato ufficialmente in vigore il nuovo calendario fiscale.

Potenziamento e semplificazione della riscossione coattiva

Si semplificano le modalità con cui l’agente della riscossione può aggredire il patrimonio immobiliare per il recupero delle somme dovute a seguito di condono fiscale. Si potrà ora procedere direttamente all’espropriazione senza iscrizione di ipoteca, a condizione che i debiti da condono siano superiori a 5.000 euro.

Rimborsi ultradecennali

Abrogata la norma che prevedeva la maturazione di ulteriori interessi per i rimborsi “ultradecennali†relativi alle imposte sul reddito, ferma restando la validità della disposizione fino all’entrata in vigore della legge di conversione del dl 185/2008, ovvero il 29 gennaio 2009.

Potrebbero interessarti

Legislazione

Credito d’imposta Industria 4.0 per i frantoi fino al 31 marzo 2026

Gli investimenti effettuati dai frantoi oleari possono rientrare pienamente nell’ambito del credito d’imposta Industria 4.0, qualora riguardino macchinari e impianti dotati di sistemi di automazione, controllo digitale e interconnessione ai sistemi informativi aziendali

18 febbraio 2026 | 10:00

Legislazione

Nature credit: un nuovo strumento per investire nella biodiversità

L'Unione Europea ha lanciato un sistema di crediti per promuovere azioni positive verso la natura un’opportunità anche per l'agricoltura. L'investimento può essere fatto da un'azienda, un istituto finanziario, un ente pubblico o un cittadino nei confronti di un'azione positiva per la natura

17 febbraio 2026 | 15:00 | Marcello Ortenzi

Legislazione

La riforma dei reati agroalimentari passa al Senato senza voti contrari

Introdotti due nuovi reati. La Frode alimentare per punire chi commercializza alimenti o bevande che, a sua conoscenza, non sono genuine o che provengano da luoghi diversi rispetto a quelli indicati. Il Commercio di alimenti con segni mendaci per punire chi utilizza segni distintivi o indicazioni per indurre in errore il compratore sulla qualità o sulla quantità degli alimenti

29 novembre 2025 | 09:00

Legislazione

Accordo per semplificare le norme dell'agricoltura dell'Unione europea

Maggiore flessibilità per gli agricoltori sul mantenimento dei terreni in buone condizioni agricole e ambientali. Più alti gli aiuti de minimis per le piccole aziende agricole che subiranno meno controlli

13 novembre 2025 | 15:00

Legislazione

Disposizioni sanzionatorie a tutela dei prodotti alimentari italiani

Un disegno di legge prevede modifiche alla vigente disciplina sanzionatoria in materia di protezione delle indicazioni geografiche e delle denominazioni di origine dei prodotti agricoli e alimentari nonché in materia di rintracciabilità

07 novembre 2025 | 11:00 | Marcello Ortenzi

Legislazione

Disposizioni in materia di produzione e vendita del pane

Il pane fresco italiano, quale frutto del lavoro e dell'insieme delle competenze, delle conoscenze, delle pratiche e delle tradizioni, costituisce un patrimonio culturale nazionale da tutelare e valorizzare negli aspetti di sostenibilità sociale, economica, produttiva, ambientale e culturale

02 ottobre 2025 | 15:30