La voce dell'agronomo

I liberi professionisti italiani guardano alla loro pensione: come aumentare i montanti individuali?

Il libero professionista, prima di andare in pensione, dovrà considerare, il proprio tasso di sostituzione, ossia il rapporto percentuale tra la prima annualità completa della pensione e l'ultimo reddito annuo precedente al pensionamento. E se è troppo basso?

25 febbraio 2026 | 15:00 | Roberto Accossu

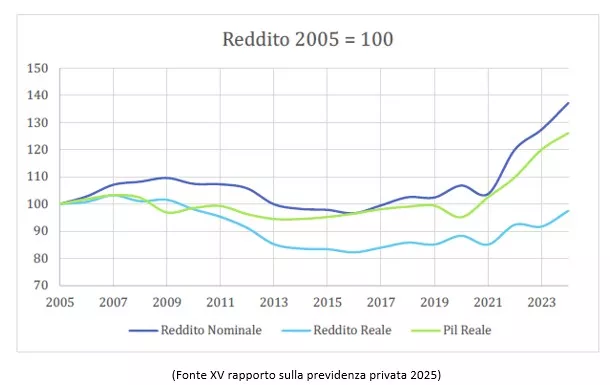

Dalla lettura del XV rapporto ADEPP sulla previdenza privata 2025, è possibile osservare come il reddito medio dei liberi professionisti ADEPP sia variato nel corso degli ultimi 20 anni e, in particolar modo, come questo sia aumentato in termini nominali e non in termini reali.

Nel rapporto viene illustrata la variazione dei redditi medi dei liberi professionisti, considerando sia l’inflazione sia l’andamento del PIL dal 2005 al 2025. Dall’analisi emerge una diminuzione dei redditi in termini reali, rispetto al 2005, pari al 2,5%, come ben rappresentato nel grafico sotto riportato.

Il grafico consente di evidenziare come, dopo il periodo compreso tra il 2012 e il 2021 - in cui il reddito medio dei liberi professionisti è rimasto sostanzialmente stabile, con valori compresi tra i 33.500 € e i 36.000 € - nell’ultimo triennio si sia avuto un rapido incremento del reddito medio stesso, che si è innalzato fino a raggiungere, nel 2024, i 47.601 €, con un aumento del 7,66% rispetto al reddito del 2023 (44.213 €).

L’incremento del reddito si ripercuote in termini positivi anche sui contributi pensionistici, che i liberi professionisti versano nelle rispettive casse di previdenza, con indubbi vantaggi sui montanti individuali.

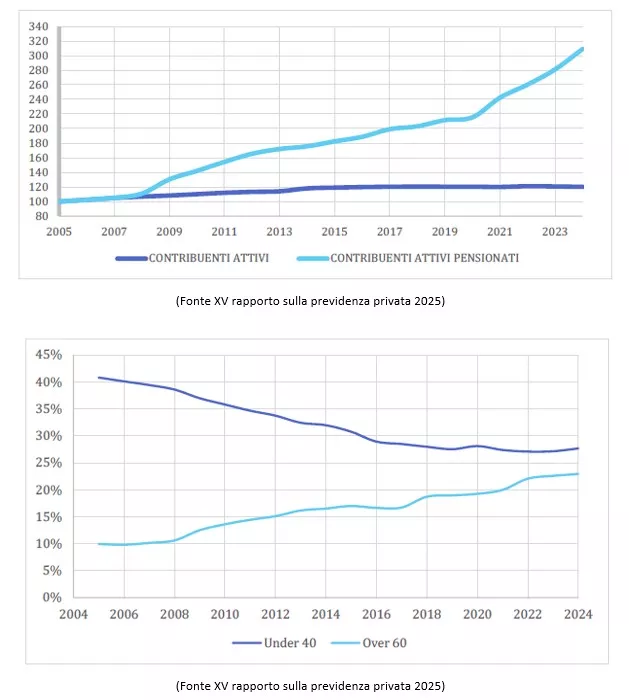

Tra le numerose informazioni contenute all’interno del XV rapporto ADEPP, una, di particolare interesse, riguarda la composizione degli iscritti all’interno delle casse di previdenza, ed in particolare come detta composizione stia cambiando tra “contribuenti attivi” e “contribuenti attivi pensionati” e la causa di questo cambiamento, da ricercarsi nel proseguimento dell’attività libero-professionale dopo aver iniziato a percepire la pensione.

Il proseguimento dell’attività libero-professionale, anche dopo aver iniziato a percepire la pensione, ha assunto negli ultimi anni una crescita costante, tanto che in alcune casse il numero dei pensionati che ancora lavorano (Contribuenti attivi pensionati) sta per superare quello dei liberi professionisti non pensionati (Contribuenti attivi). Il fenomeno, noto come “Siver economy”, rappresenta una novità dal punto di vista numerico (percentuale di Contribuenti attivi pensionati sul totale dei Contribuenti attivi) per le casse di previdenza e andrà correlato con il calo delle iscrizioni dovuto al calo demografico, attualmente in atto in Italia, che nei prossimi anni avrà pesanti ripercussioni sulle casse di previdenza, come risulta ben evidente nelle due tabelle di seguito riportate.

Sia i liberi professionisti attivi sia pensionati attivi hanno ormai preso sempre più familiarità con una terminologia fino a non molti anni fa pressoché sconosciuta: coefficienti di rivalutazione dei montanti, coefficienti di trasformazione e tasso di sostituzione sono entrati nel lessico corrente di tutti gli iscritti alle casse di previdenza.

Pertanto, il libero professionista, prima di andare in pensione, dovrà considerare, principalmente, il proprio tasso di sostituzione, ossia il rapporto percentuale tra la prima annualità completa della pensione e l'ultimo reddito annuo precedente al pensionamento, e qualora questo fosse basso - inferiore al 50% - individuare le soluzioni più idonee per aumentare questo rapporto.

E’ proprio la correlazione diretta tra i contributi versati e la pensione percepita che sta evidenziando, ora che il sistema contributivo puro è pienamente applicato, come, in uno scenario prossimo venturo, la maggior parte dei liberi professionisti possano diventare i nuovi poveri.

Le casse di previdenza in questi anni, al fine di migliorare il tasso di sostituzione dei propri iscritti hanno adottato soluzioni e strategie differenti per consentire ai propri iscritti di aumentate il proprio montante contributivo, agendo:

· sul contributo soggettivo;

· sul contributo integrativo;

· sulla contribuzione volontaria;

· riversando sui montanti individuali dei versamenti derivanti dai rendimenti dei capitali investiti eccedenti le rivalutazioni di legge, i cosiddetti extra rendimenti.

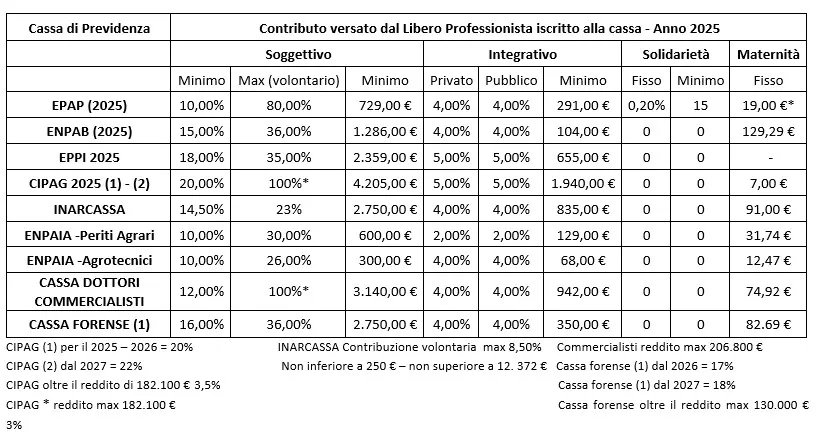

La tabella di seguito riportata mette a confronto il contributo soggettivo di legge, in termini percentuali minimo e massimo, il contributo integrativo, il contributo di maternità e di solidarietà di diverse casse di previdenza.

Dal confronto tra le varie casse analizzate emerge una diversa modalità di agire degli Enti di previdenza.

Infatti, ci sono delle casse che si caratterizzano per avere dei contributi soggettivi:

· bassi sia come percentuale applicata sul reddito sia come contributo minimo obbligatorio (EPAP – ENPAIA) e che consentono una contribuzione volontaria molto elevata (fino all’80% del reddito l’EPAP e del 30% ENPAIA);

· bassi, come percentuale applicata sul reddito, e un contributo minimo obbligatorio elevato (COMMERCIALISTI). La cassa però consente una contribuzione volontaria che può raggiungere fino al 100% del reddito dichiarato;

· elevati (CIPAG 20% nel biennio 2025 – 2026 e 22% a partire dal 2027 – EPPI 18 % - CASSA FORENSE 16 % 2025 e 17% dal 2027). Anche i contributi minimi obbligatori sono alti. Le casse non consentono una contribuzione volontaria elevata.

Si tratta di modalità di gestione della previdenza totalmente diverse:

Ø le prime due consentono agli iscritti di aumentare, su base volontaria, la percentuale di contributi previdenziali versati sopra il minimo previsto dai regolamenti delle casse in relazione all’andamento del reddito dell’anno e con minimi contributivi obbligatori non elevati;

Ø la terza impone contributi soggettivi e minimi contributivi obbligatori elevati a prescindere dall’andamento dell’attività professione nel corso dell’anno e consente una contribuzione volontaria non elevata.

Le modalità di gestione della previdenza sopra descritte sono concettualmente opposte e ogni singola cassa dovrà, tenendo conto delle peculiarità lavorative della categoria che rappresenta, individuare la soluzione più idonea per i propri iscritti.

Potrebbero interessarti

La voce dell'agronomo

Pensioni più alte per i liberi professionisti italiani

Dopo quasi sei anni di rendimenti estremamente bassi o addirittura nulli ora la riforma Dini produce per i liberi professionisti italiani dei coefficienti di rivalutazione pensionistici particolarmente elevati. E' tempo di scelte

25 novembre 2025 | 14:00 | Roberto Accossu

La voce dell'agronomo

Agronomi e forestali, geologi, chimici e attuari: finalmente incrementano i montanti pensionistici individuali

Era da vent’anni che non si avevano valori così favorevoli per i montanti individuali degli iscritti all'Epap. L’incremento incide però, negativamente, sul Patrimonio Netto dell’Ente di previdenza. E la sostenibilità a lungo termine?

08 agosto 2025 | 12:00 | Roberto Accossu

La voce dell'agronomo

Il regalo di Natale per Dottori Agronomi e Forestali: coefficiente di rivalutazione più alto, pensioni più basse

In chiaroscuro il regalo che l'Epap ha voluto fare ai propri iscritti per Natale. Agronomi, geologi, chimici e attuati si vedranno rivalutare meglio il montante pensionistico ma i conti dell'Ente traballo e le pensioni saranno comunque più basse

06 dicembre 2024 | 10:00 | Roberto Accossu

La voce dell'agronomo

Il futuro pensionistico degli agronomi e forestali è già a rischio

I conti della cassa previdenziale Epap, dove confluiscono anche geologi, chimici e attuari, evidenziano un calo preoccupante, in una logica di medio-lungo periodo, del patrimonio netto

30 agosto 2024 | Roberto Accossu

La voce dell'agronomo

Montanti pensionistici più alti per i professionisti italiani

La rivalutazione dei montanti pensionistici dei professionisti sale con l'aumento del PIL. La Cassa di agronomi, geologici, chimici e attuari ha un risultato di gestione modesto nel 2022, senza considerare le perdite per l'investimento in FICO

17 novembre 2023 | Roberto Accossu

La voce dell'agronomo

Rivalutazione del montante pensionistico basso per agronomi, geologi, chimici e attuari

Il bilancio di Epap nel 2022 si chiude in attivo. Aumenta l'accantonamento dell'Ente di previdenza ma bisogna lavorare oltre i 65 anni per avere una pensione adeguata

11 agosto 2023 | Roberto Accossu

Commenta la notizia

Per commentare gli articoli è necessario essere registrati

Accedi o Registrati