La voce dell'agronomo

Tempi di crisi? Per gli agronomi aumenti contributivi in vista

Le ipotesi prevedono ritocchi significativi delle aliquote. L'aumento dovrebbe andare a incrementare servizi e assegni pensionistici ma c'è il fondato timore che i conti siano sbagliati. Gli studi condotti tengono conto della legge 133/2011?

17 marzo 2012 | Roberto Accossu

In queste ultime settimane i vertici ordinistici dei Dottori Agronomi e dei Dottori Forestali si stanno confrontando, spesso con toni accesi, sul possibile aumento del contributo soggettivo ed integrativo proposto dalla nostra cassa previdenziale, l’EPAP, nata con grandi ambizioni ma, fin dall’origine, vista con una certa contrarietà da numerosi iscritti all’Ordine.

I risultati negativi di una non brillante gestione, riscontrati negli ultimi anni e riportati con forte risonanza dalla stampa specializzata (Il Sole 24 Ore ed Italia Oggi), associati a rendimenti sempre più bassi, hanno aumentato la sensazione, tra gli iscritti, che i contributi versati fossero soldi persi.

In un contesto macroeconomico caratterizzato da un crescente aumento dell’imposizione fiscale, una forte contrazione del reddito disponibile da parte dei liberi professionisti (calo medio stimato tra il 30 ed il 50%), una diminuzione degli incarichi ricevuti da parte della Pubblica Amministrazione e dei committenti privati, una concorrenza sempre più forte da parte delle associazioni di categoria , l’aumento dei contributi soggettivo ed integrativo proposto dall’EPAP appare inaccettabile.

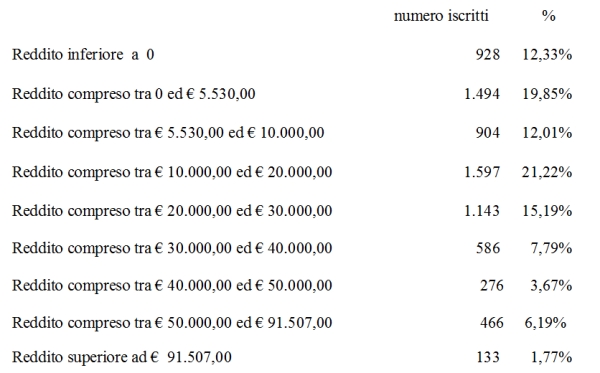

Prima di esaminare i presupposti che hanno portato ad ipotizzare l’aumento delle percentuali dei contributi soggettivo ed integrativo è importante osservare la ripartizione reddituale dei Dottori Agronomi e Dottori Forestali riferita all’anno 2009 (dati EPAP).

Appare evidente come oltre l’80% degli iscritti all’EPAP abbia un reddito, ante imposte, inferiore ad € 30.000,00; di questi, tuttavia, ben oltre il 44 % ha un reddito inferiore ad € 10.000,00 ovvero un reddito al di sotto della soglia di povertà.

Ora, tutti i piani attuariali presuppongono un aumento del reddito dell’iscritto alla cassa nel corso della vita lavorativa o ad anni alterni, mai una contrazione del reddito stesso, contrazione che invece nel corso degli ultimi anni si è verificata, facendo di fatto cadere le progressioni reddituali ipotizzate.

Sarebbe senz’altro molto più utile verificare come, dalla nascita dell’EPAP, si sia evoluto lo spostamento degli iscritti all’interno delle diverse fasce di reddito, per capire se quanto prospettato nei piani attuariali si sta verificando o se, viceversa, negli anni la percentuale degli iscritti nelle diverse fasce di reddito è costante.

Le serie storiche, ormai ultradecennali, consentono di valutare questi spostamenti al fine di prospettare eventuali correzioni basate su trend reali.

Che l’aspettativa su un miglior trattamento pensionistico alla fine della carriera lavorativa sia poco sentita lo dimostra il fatto che pur essendo possibile incrementare volontariamente la percentuale del contributo soggettivo fino al 25%, nel 2010 solo 326 iscritti alle quattro categorie professionali presenti nell’EPAP, su un totale di 25.563, ha optato per un aumento volontario del contributo soggettivo (Bilancio EPAP 2010).

Un numero così ridotto di iscritti, che decide di incrementare volontariamente la percentuale del contributo soggettivo, pur essendo quest’ultimo deducibile fiscalmente e quindi non soggetto a tassazione (IRPEF), dovrebbe far riflettere sulla reale situazione reddituale degli iscritti.

Infatti, la necessità di provvedere ai bisogni immediati e non derogabili è molto più avvertita di quella concernente i trattamenti pensionistici futuri.

Ancora più interessante è osservare l’operato del gruppo di lavoro (Gdl), costituito dall’EPAP per proporre modelli di riforma contributiva, che si è posto i seguenti obiettivi:

- l’innalzamento dell’ammontare degli assegni pensionistici al fine di raggiungere, con 35 anni di contribuzione, un tasso di sostituzione (cioè il rapporto tra l’importo della prima pensione dopo la cessazione dell’attività lavorativa e l’ultimo reddito percepito),

- l’implementazione delle prestazioni di carattere assistenziale che accompagnino l’iscritto lungo tutto il percorso professionale e pensionistico, con meccanismi di Welfare anche allargati alla famiglia.

Obiettivi condivisibili ed encomiabili se sostenuti da un incremento dei rendimenti unitari dei montanti, meno auspicabili se il risultato dovesse essere ottenuto con un aumento dei contributi versati (soggettivo ed integrativo).

E’ comunque interessante osservare che tutte le ipotesi di ripartizione dei ricavi derivanti dall’eventuale aumento di 2 punti percentuali del contributo integrativo, (dall’attuale 2% al 4% ), si basano sull’applicazione di tale incremento sul fatturato totale prodotto dagli iscritti all’EPAP.

Ipotesi che, a parere dello scrivente, non tiene affatto conto di quanto previsto dalla L. 133/2011 - citata peraltro dallo stesso Gdl - che non deve prevedere nuovi oneri a carico della finanza pubblica.

Infatti, nell’ipotesi proposta dal Gdl, in presenza di una P.A. committente vi sarebbe un aumento del contributo al 4%, contrastante con la sopra citata disposizione legislativa.

Pertanto, per essere aderenti alla legge, l’aumento del contributo integrativo dovrebbe ricadere esclusivamente sul fatturato generato dai committenti privati e non su quello derivante da incarichi affidati dalla Pubblica Amministrazione.

Occorre dunque chiedersi: su un fatturato totale prodotto dagli iscritti alla cassa (fonte EPAP) di € 600.000.000.00, che avrebbe dovuto generare un incremento delle entrate pari ad € 12.000.000,00, qual è la percentuale derivante da incarichi con la Pubblica Amministrazione?

Questo aspetto è stato considerato?

Eppure il caso delle casse previdenziali degli infermieri (Enpapi), periti industriali (Eppi) e biologi (Enpab) che hanno dovuto rivedere ed adeguare le strategie finanziarie inizialmente previste, proprio per non aver tenuto conto di questo aspetto della L 133/2011, avrebbe dovuto far riflettere.

Se il fatturato generato dagli incarichi affidati dalla P.A. fosse pari a circa il 50% del fatturato totale, l’incremento delle entrate si ridurrebbe a circa € 6.000.000,00, cifra che corrisponde, nell’ipotesi formulata dal Gdl, ad un aumento di un punto percentuale del contributo integrativo.

Tale aumento è stato scartato dal Gdl perche ritenuto “poco incisivo ai fini dell’aumento dei montanti e della realizzazione del progetto welfare”.

Va infine considerato che, spesso, nella contrattazione con i privati, il contributo integrativo ricade in capo al professionista, pur non essendo a suo carico, determinando un’ ulteriore diminuzione del suo reddito disponibile.

Queste semplici riflessioni evidenziano il perché in questo momento non sia opportuno aumentare le percentuali del contributo soggettivo fino al 15% e del contributo integrativo al 4%.

Sempre che l’aumento del contributo integrativo non serva anche a far fronte a nuovi oneri gestionali, considerato che nel bilancio dell’EPAP, anno 2010, viene riportata una diminuzione delle entrate derivanti dal contributo integrativo pari ad € 241.198,00 rispetto all’anno precedente, ed ancora non si conosce l’ammontare dei ricavi generati dal contributo integrativo per l’anno 2011.

Potrebbero interessarti

La voce dell'agronomo

I liberi professionisti italiani guardano alla loro pensione: come aumentare i montanti individuali?

Il libero professionista, prima di andare in pensione, dovrà considerare, il proprio tasso di sostituzione, ossia il rapporto percentuale tra la prima annualità completa della pensione e l'ultimo reddito annuo precedente al pensionamento. E se è troppo basso?

25 febbraio 2026 | 15:00 | Roberto Accossu

La voce dell'agronomo

Pensioni più alte per i liberi professionisti italiani

Dopo quasi sei anni di rendimenti estremamente bassi o addirittura nulli ora la riforma Dini produce per i liberi professionisti italiani dei coefficienti di rivalutazione pensionistici particolarmente elevati. E' tempo di scelte

25 novembre 2025 | 14:00 | Roberto Accossu

La voce dell'agronomo

Agronomi e forestali, geologi, chimici e attuari: finalmente incrementano i montanti pensionistici individuali

Era da vent’anni che non si avevano valori così favorevoli per i montanti individuali degli iscritti all'Epap. L’incremento incide però, negativamente, sul Patrimonio Netto dell’Ente di previdenza. E la sostenibilità a lungo termine?

08 agosto 2025 | 12:00 | Roberto Accossu

La voce dell'agronomo

Il regalo di Natale per Dottori Agronomi e Forestali: coefficiente di rivalutazione più alto, pensioni più basse

In chiaroscuro il regalo che l'Epap ha voluto fare ai propri iscritti per Natale. Agronomi, geologi, chimici e attuati si vedranno rivalutare meglio il montante pensionistico ma i conti dell'Ente traballo e le pensioni saranno comunque più basse

06 dicembre 2024 | 10:00 | Roberto Accossu

La voce dell'agronomo

Il futuro pensionistico degli agronomi e forestali è già a rischio

I conti della cassa previdenziale Epap, dove confluiscono anche geologi, chimici e attuari, evidenziano un calo preoccupante, in una logica di medio-lungo periodo, del patrimonio netto

30 agosto 2024 | Roberto Accossu

La voce dell'agronomo

Montanti pensionistici più alti per i professionisti italiani

La rivalutazione dei montanti pensionistici dei professionisti sale con l'aumento del PIL. La Cassa di agronomi, geologici, chimici e attuari ha un risultato di gestione modesto nel 2022, senza considerare le perdite per l'investimento in FICO

17 novembre 2023 | Roberto Accossu

Saverio Tropea

19 marzo 2012 ore 11:16Condivido le riflessioni del dott. Roberto Accossu, sempre vigile sull'Epap nell'interesse degli iscritti.