Economia

Il mercato del vino fatica in Italia e all'estero

Al netto delle vendite di vino sfuso, venduto a prezzi bassi, il responso sui volumi commercializzati oltreconfine è negativo in particolare per i vini imbottigliati e le denominazioni d'origine

18 luglio 2023 | C. S.

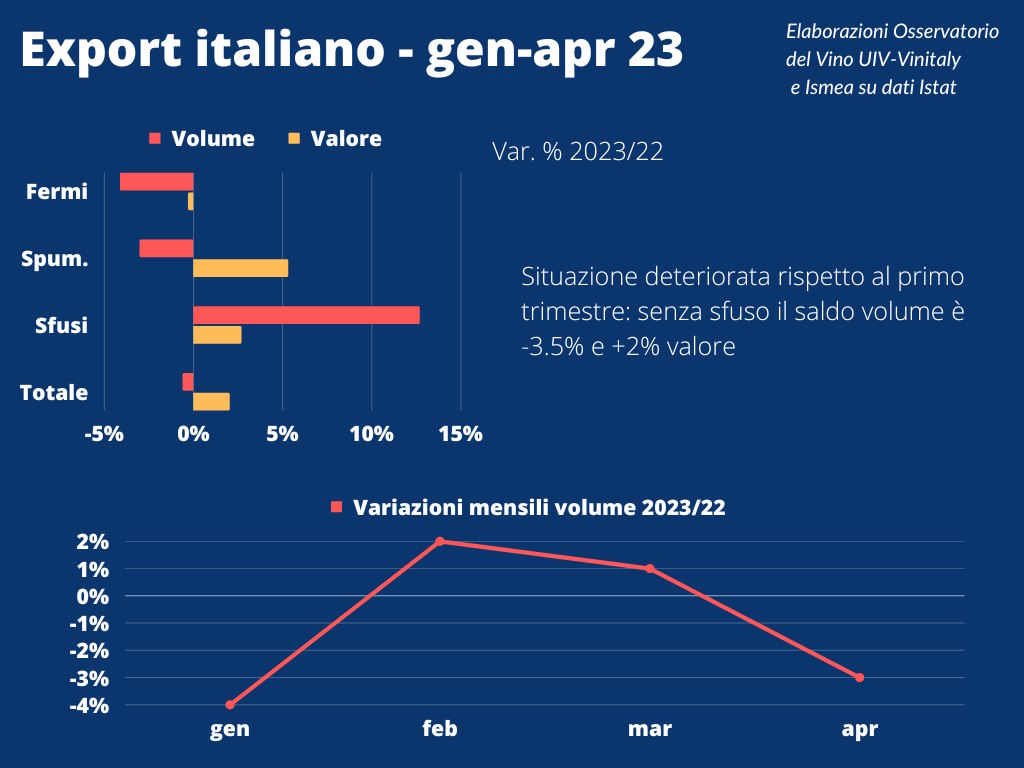

Export sempre più su un piano inclinato, mercato interno in lieve ma non sufficiente miglioramento. È la sintesi dell’analisi dell’Osservatorio Uiv-Ismea, che ha elaborato i nuovi dati Istat sulle esportazioni di vino nel primo quadrimestre e le vendite nella Grande distribuzione in Italia nel primo semestre, su base Osservatorio consumi ISMEA-Nielsen-IQ. Nel primo quadrimestre, le performance del vino italiano nel mondo segnano un calo tendenziale dello 0,7% nei volumi e un +2% nei valori (export attestato a 2,36 miliardi di euro). Il semestre nella Gdo italiana si chiude invece con una contrazione del 3,9% sul fronte dei volumi accompagnato da un +3,5% nei valori (a 1,38 miliardi di euro). Entrambe le performance - rilevano ISMEA e Unione italiana vini (Uiv) – evidenziano le difficoltà di un 2023 in cui il surplus dei costi di produzione influisce in media per il 10% sul prodotto finito a fronte di incrementi dei prezzi di vendita molto più bassi, sia nelle piazze estere che interne.

Inoltre, l’Osservatorio rileva una tendenza al ribasso – specchio della congiuntura – dei prodotti commercializzati, sia sul mercato estero che su quello italiano. Al netto delle vendite di vino sfuso – venduto comunque a prezzi bassi –, il responso sui volumi commercializzati oltreconfine sarebbe infatti ben più negativo (-3,5%), con i vini imbottigliati a -4,2% e le Dop, in particolare, a -6,9%.

Nel mese di aprile il vino italiano peggiora i conti con l’estero in alcune sue piazze strategiche. In particolare, rispetto allo stesso mese del 2022, calano bruscamente i volumi richiesti dal top buyer statunitense e dalla Svizzera (entrambi a -14,8%), si ferma la Germania (-0,3%) mentre recupera parte del gap il Regno Unito (+9,2). Ne consegue – secondo l’Osservatorio Uiv-Ismea - che il risultato tendenziale del quadrimestre veda i volumi in calo dello 0,7% con i valori (2,36 miliardi di euro) a +2% (nel trimestre segnava +3,8%). In generale, si dimezza la crescita del prezzo medio (+2%) mentre rimane alta quella degli spumanti (+9%), che cedono il 3% e con il Prosecco a -5,9% ma a +5,1% in valore; tra i segmenti in maggior sofferenza si segnalano i Dop fermi imbottigliati che chiudono il quadrimestre in negativo sia sul fronte dei volumi (-6,6% con i Rossi a -8,7%) che dei valori (-0,5%). In crescita in doppia cifra gli sfusi (grazie anche a vendite “sottocosto”, -9% il prezzo medio), con buoni incrementi anche per vini comuni e varietali. Giù i Bianchi e i Rossi veneti, quelli toscani e siciliani.

Gli Stati Uniti scendono quest’anno in terreno negativo nei volumi (-3,8%), con i valori ancora in luce verde ma che passano dal +10,8% del trimestre al +4% nel quadrimestre. Rallenta anche il secondo buyer di vino italiano, la Germania (+4,6% i volumi, +2,7% i valori), mentre chiude il podio il Regno Unito che limita i danni di un avvio d’anno problematico, complice la forte contrazione del Prosecco (-20%), fissando i volumi a -8,4% e i valori a -2,6%. In controtendenza, rispetto a Svizzera a -9,9% e Canada -26,8%, ancora una volta la Francia, che incrementa i quantitativi di vino tricolore del 20%. Nell’area orientale, la Russia - che risale del 57,4% - la Lettonia e la Polonia compensano i cali di Giappone, Cina e Corea del Sud tra il 20% e il 40%.

Tra gli scaffali della grande distribuzione italiana, seppur con segni di miglioramento, come il parziale recupero delle Dop che però non permette di invertire il segno negativo, la tendenza al ribasso si conferma per esempio nei trend delle bollicine, dove prosegue la corsa degli spumanti low cost (+8,6% volume) che fissano il prezzo a 4,6 euro/litro, quasi il 40% in meno della media del Prosecco. Per lo spumante del Nord-Est più venduto al mondo, che ha alzato i propri listini in coerenza con la crescita dei costi delle materie prime, il semestre si chiude con un -5,8% in termini volumici in particolare per effetto del brusco stop della Docg.

Potrebbero interessarti

Economia

Il mercato mondiale dell'olio di oliva punta ai 23,5 miliardi di dollari entro il 2034

La crescita della domanda, sostenuta dai benefici salutistici dell'olio extravergine e dalla diffusione della dieta mediterranea, spingerà il mercato globale oltre i 23 miliardi di dollari nei prossimi dieci anni. A frenare lo sviluppo saranno però cambiamenti climatici

06 agosto 2026 | 12:00

Economia

Il prezzo dell’olio di oliva al 4 agosto: extravergine sempre più in basso in Italia e Spagna

Il prezzo dell’olio extravergine di oliva in Spagna è a 3,5 euro/kg, i minimi da due anni, mentre a Foggia scende a 4,45 euro/kg, ben al di sotto dei costi di produzione. Quotazioni molto basse e si intensificano gli scambi, quando normalmente il mercato sarebbe fermo

04 agosto 2026 | 14:00

Economia

Aumenta la produzione di pomodori e diminuiscono i prezzi

E' la settimana dei pomodori, abbondanti, buoni e a prezzi contenuti e in calo dell’8,4% rispetto a un anno fa. Angurie e meloni registrano un aumento dei prezzi al centro-nord per effetto delle grandinate

03 agosto 2026 | 10:00

Economia

Agricoltura italiana, aziende sempre più grandi ma meno numerose

L'agricoltura italiana continua a cambiare volto. È quanto emerge dai dati diffusi dall'Istat relativi al 2023, che evidenziano un settore ormai stabilizzato dopo il forte processo di ristrutturazione degli ultimi anni

02 agosto 2026 | 11:00

Economia

Cresce il valore annuale della produzione agricola del Veneto

Agricoltura veneta da record: produzione a 8,5 miliardi, +7,4% in un anno. Prezzi e volumi in crescita trainano il comparto, ma il saldo commerciale con l'estero resta in rosso

30 luglio 2026 | 09:00

Economia

Brasile e mercato globale: l'olio d'oliva riparte con slancio

Nel primo semestre della campagna 2025/2026 le importazioni brasiliane schizzano, mentre i grandi mercati mondiali segnano un +4,3%. In controtendenza Stati Uniti e Canada

29 luglio 2026 | 12:00