L'olio d'oliva italiano non può inchinarsi al sottocosto

Sottocosto? Perché accontentarci del prèt a portèr, siamo gli stilisti dell'alta qualità. L'opinione del Presidente Unaprol, David Granieri, sulle offerte al limite del credibile sugli scaffali della Grande Distribuzione

Non ho mai visto una Mercedes nuova e fiammante venduta a mille Euro. Perché mai allora dovremmo spendere giusto per un prodotto del piacere e dovremmo chiudere un occhio, o tutti e due come vorrebbe qualcuno, per un prodotto della salute come l’olio extra vergine di oliva?

Lo so, non si parte mai con una negazione, ma il paragone con uno dei prodotti del piacere che soddisfa l’edonismo del nostro status symbol era troppo ghiotto per essere perso nella banalità di un confronto che non avrebbe retto al paradosso del paragone.

Lo so, non si parte mai con una negazione, ma il paragone con uno dei prodotti del piacere che soddisfa l’edonismo del nostro status symbol era troppo ghiotto per essere perso nella banalità di un confronto che non avrebbe retto al paradosso del paragone.

Il sottocosto è una pratica commerciale difficile da regolamentare nonostante il tentativo contenuto nella Legge Mongiello. L’articolo 11 della legge salva olio è la dimostrazione che il fenomeno ha assunto dimensioni così diffuse tanto da indurre il legislatore a porre dei paletti. Lo so che qualcuno afferma che non si deve e non si può regolamentare il mercato con leggi e decreti ma è innegabile che la pratica del sottocosto, applicata all’olio extra vergine di oliva, ha trasformato nel tempo questo prodotto in un “traffic builder” che non serve alla filiera di settore, non arricchisce le imprese che producono olio e né le industrie che lo imbottigliano rendendo tutti più poveri. Taglia i margini di guadagno di chi sta a monte della GDO, e questa, cogliendo l’opportunità che gli riviene della sua posizione dominante utilizza spesso impropriamente l’esercizio del sottocosto scaricando sui fornitori i costi di questa strategia commerciale.

In pratica è come andare al supermercato per acquistare il fustino del detersivo, ma se ne acquisti due ti “regalano sottoscosto”, un giorno sì e l’altro pure, la bottiglia di olio extra vergine. A prova di smentita non ho mai visto accadere il contrario.

Quello del sottocosto è un problema che si può avviare a soluzione solo stringendo un forte patto di filiera, su quale vi sono buone e serie prospettive di collaborazione, nel quale però, e aggiungo, la grande distribuzione organizzata deve essere un pezzo del mosaico di opportunità che stimao costruendo, quindi, parte di un processo di condivisione della crescita della catena del valore di questo prodotto, perché è il simbolo del nostro made in Italy nel mondo. Prima, però insisto, ci dovrà essere un forte patto di filiera a monte della fase di distribuzione per poi aprire un confronto serio con la GDO perché ritengo che nella fase della distribuzione ci sono diversi momenti che hanno già dato luogo a criticità tali da compromettere la stessa catena del valore del prodotto. Voglio dire che tutti dobbiamo pretendere gli stessi standard di qualità per il prodotto che esce dall’azienda nelle diverse fasi di trasporto, stoccaggio ed esposizione alla vendite del prodotto. C’è un oggettiva difficoltà di controllare il viaggio del prodotto verso il consumatore; e questo non può essere solo un incombenza scaricata sulla GDO. Vogliamo parlare anche di norme e di classificazione della categoria degli oli vergini di oliva. E’ innegabile che la normativa attuale riconosciuta in ambito internazionale a livello di COI è un cantiere aperto. Il mondo cambia, le esigenze tra i paesi produttori sono diverse e necessariamente dobbiamo trovare un equilibrio tra i paesi produttori. Ma l’Europa che ha fatto investimenti per garantire maggiore tracciabilità e qualità dell’offerta sui propri mercati ed ai propri consumatori, non può permettersi di disperdere questo patrimonio perché le regole del commercio, spesso configgono con le regole della trasparenza.

Non ho la pretesa di avere la bacchetta magica e di avere la soluzione del problema in tasca per debellare l’abuso del sottoscosto perché di questo parliamo; anche perché sono convinto che non si possa del tutto cancellarlo; troppi interessi in gioco, troppi ministeri competenti e spesso uno in conflitto con l’altro. Possiamo limitarne i danni o meglio cercare di ridurre al minimo l’abuso spesso scorretto che si fa di questa pratica commerciale.

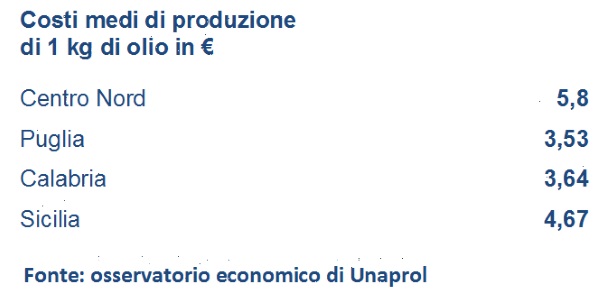

Quando abbiamo condotto, tre anni fa, l’indagine sui costi di produzione di un chilo di olio extra vergine di oliva, in Italia, questa era la situazione:

Considerata la situazione di due o tre anni fa a livello di costi della produzione, mi chiedo come sia possibile che ancora oggi si trovino sulla scaffale della GDO oli extra vergine di oliva etichettati come made in Italy 100% italiani ad un prezzo inferiore del solo costo di produzione e per giunta imbottigliati, etichettati, trasportati, posizionati e posti in bella mostra sugli scaffali dei supermercati: praticamente regalati.

Se la matematica non è un’opinione, i conti non tornano e quell’olio esitato come made in Italy, in alcuni casi anche DOP o biologico, come è già stato accertato da qualche indagine delle forze dell’ordine, è un gioco di prestigio, oppure, opera di sconosciuti benefattori. Bene allora anche la recente operazione di trasparenza del Consiglio dei Ministri con il varo del provvedimento che reinserisce l’indicazione obbligatoria della sede dello stabilimento di produzione o confezionamento per i prodotti alimentari. Come anche per l’approvazione preliminare del decreto legislativo che dispone sanzioni per la violazione delle norme europee in materia di commercializzazione dell’olio d’oliva relativo alle caratteristiche degli oli d’oliva e degli oli di sansa d’oliva, nonché ai metodi ad essi attinenti.

Il provvedimento che affianca quello già realizzato con la legge 9 del 14 gennaio 2013, meglio conosciuta come legge Mongiello Salva Olio , introduce le sanzioni riguardanti l’indicazione obbligatoria dell’origine, nonché quelle relative alla leggibilità delle informazioni in etichetta (origine e denominazione di vendita).

E’ ovvio che le mie considerazioni sono rivolte alla tutela del vero prodotto made in Italy; non discuto sul fatto che vi possano e vi siano economie di scala su altri tipi di qualità di oli extra vergine provenienti da altre parti del Mediterraneo

Se il nostro settore olivicolo sviluppa mediamente 1,5 di mld di euro di valore di prodotto alla pianta e genera oltre 3 miliardi di euro di valore del fatturato proveniente dalla fase industriale della filiera, che significa il 3% del fatturato totale dell’industria agroalimentare, perché non trasformare questo buon segno come la leva sulla quale far poggiare e sollevare gli interessi di tutta la filiera dell’olio italiano? Ora che il Governo, anche con il varo del nuovo piano olivicolo ha “battezzato” il settore come strategico per l’economia del nostro Paese, perché non fare gioco di squadra all’interno della filiera per riaccendere il motore dell’economia del nostri territori? Siamo gli stilisti dell’olio extra vergine di oliva dell’alta qualità, il mondo ci riconosce già questo ruolo. Perché, allora, accontentarci solo del prèt a portèr?

Commenta la notizia

Per commentare gli articoli è necessaria la registrazione.

Se ancora non l'hai fatto puoi registrati cliccando qui oppure accedi al tuo account cliccando qui

Commenti 1

Romano Satolli

19 settembre 2015 ore 14:20Come la mettiamo con il raddoppio del contingente dell'olio tunisino che importiamo dalla Tunisia, e senza nessun dazio? Il tutto con il beneplacito della Mogherini. Questa nostra rappresentante che, in Europa, rappresenta la politica estera, da chi è stata eletta? Dobbiamo essere sempre noi italiani a pensare alla solidarietà, mentre gli altri fanno i loro affari? Solidarietà a favore degli americani e degli olivicoltori tunisini! I nostri possono benissimo chiudere o impiccarsi agli olivi carichi di olive?