La crisi continua ad azzoppare il settore vitivinicolo

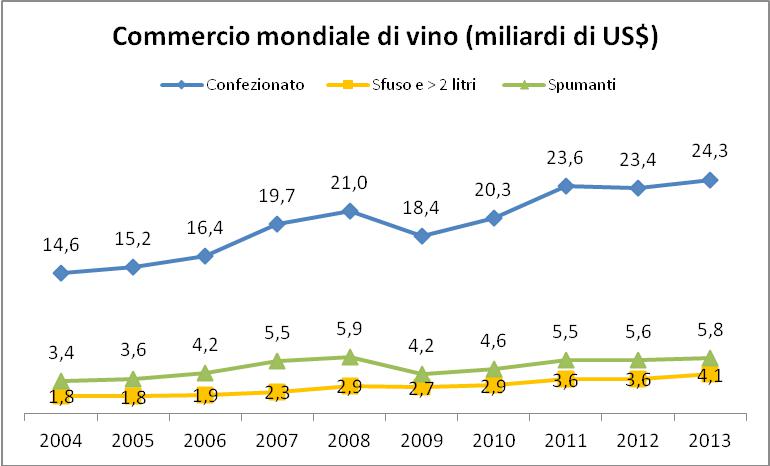

Sebbene nel 2013 il valore sia cresciuto ancora, del 3% arrivando a 34 miliardi di dollari, i ritmi dal 2009 si sono ridotti di 3 punti percentuali rispetto al quadriennio chiuso nel 2008

Gli scambi mondiali di vino hanno rallentato la corsa nel quinquennio 2008/13. Il totale export, seppur in crescita del 5% nel 2013 sul 2012, mostra ancora segnali di stanchezza rispetto al periodo pre-crisi. Se tra 2004 e 2008 la performance cumulata misurata come Cagr era stata del +11%, dal 2009, anno di vero inizio crisi per il settore, al 2013 la crescita si appiattisce a +8% scarso. Segno che ancora il settore fa fatica a ritrovare i ritmi che lo avevano contraddistinto prima dello scoppio della bolla internazionale.

Sono queste le principali risultanze che emergono dall’analisi degli scambi mondiali effettuata dal Corriere Vinicolo, organo di informazione di Unione Italiana Vini, attraverso Wine by Numbers, che analizza le performance dei principali Paesi importatori ed esportatori di vino nel periodo 2008-13, suddivise per tipologie di prodotto (spumanti, vini confezionati, sfusi).

Coinvolte in questo trend di rallentamento sono soprattutto due tipologie: i confezionati (fermi + frizzanti) passano da +10% del cumulato al 2008 al +7% del dopo crisi. Gli spumanti subiscono il drastico ridimensionamento delle spedizioni di Champagne, arrivando a quasi dimezzare tutta la crescita cumulata fino al 2008, pari a +15%, e finendo con un bilancio post-crisi del +9%. Non si salvano nemmeno gli sfusi, pur “drogati” da un anno, il 2013, che ha visto schizzare alle stelle le quotazioni dei prodotti europei: solo 2 punti percentuali di diminuzione il bilancio tra i due periodi.

I vini confezionati

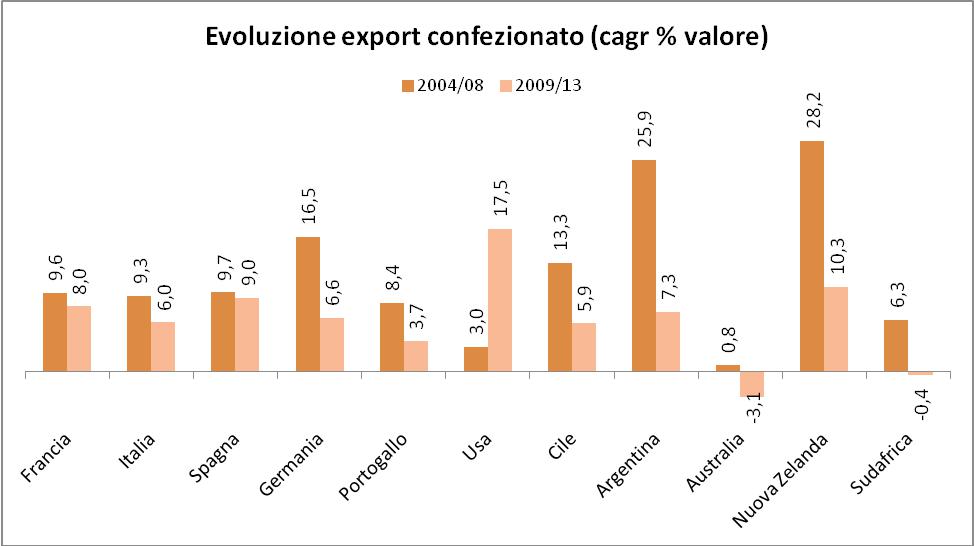

Limitando l’analisi al segmento dei vini confezionati, esclusi gli spumanti, si nota che la tendenza al ridimensionamento della crescita valoriale coinvolge tutti i maggiori supplier. Unica eccezione sono gli Stati Uniti, che passano da un +3% cumulato del pre-crisi a un +18% del post-crisi.

Evidendemente sta pagando la strategia di riposizionamento su Paesi dove la crisi non si è sentita affatto, come il Canada, dove i californiani sono diventati primo fornitore di vino proprio nel 2013.

Tutti gli altri invece vedono ridursi le performance, chi in maniera più drastica, passando addirittura in decrescita, come l’Australia e il Sudafrica, chi più soft. L’Italia, pur avendo inanellato anni di buona espansione, si trova in una situazione mediana: perde 3 punti percentuali netti (da +9% a +6%), ma sicuramente fa peggio della Francia, che perde solo 2 punti di di crescita (all’8%). Quello che deve far riflettere invece è il dato spagnolo: confermata la crescita tra i due periodi (+9%) e quindi in performance migliore rispetto al nostro Paese di 3 punti percentuali. Gli spagnoli si sono limitati a invadere i mercati con vini low-entry, strategia che può valere sul breve, specie in momenti di crisi, ma che può rivelarsi pericolosa sul lungo termine. Malissimo, per rimanere in Europa, gli andamenti di Portogallo (4 punti di differenziale) e Germania, che di punti di crescita ne perde 10.

Sudamerica deludente

Performance abbastanza deludenti mostrano Cile e Argentina. Nel post-crisi i cileni sono allineati all’Italia (+6%), mentre Mendoza va sopra il 7%. Cambia la prospettiva se compariampo le performance accumulate nei due periodi considerati: i cileni venivano da un +13%, ancora più rampanti gli argentini, con crescite sopra il 25%. Per entrambi, quindi, il quinquennio post-crisi mostra segnali abbastanza incerti: gli argentini in prospettiva sembrano messi meglio, avendo un trend dei prezzi in crescita, tuttavia le incertezze della situazione interna, con un’inflazione galoppante, non lasciano trasparire nulla di buono.

La crisi australiana e sudafricana

Incertezza, o meglio vera e propria inquietudine è quella che si respira dalle parti dell’Australia: lo spartiacque tra pre e post-crisi per Canberra non esiste, nel senso che per loro già il 2008 aveva segnato un primo brusco stop, per cui nel cumulato 2004/08 sono a zero. A cui affiancano una decrescita del 3% a partire dal 2009, che vale ai canguri la peggiore performance in assoluto fra i grandi Paesi, controbilanciata solo in parte dalla strategia di spedizioni mirate di sfuso in UK. Accomunata in questa sorte, perché trova il suo primo mercato proprio a Londra, è l’industria sudafricana: da un robusto +6% accumulato fino al 2008 si è scesi, anche se impercettibilmente, in territorio negativo; il -0,4% cumulato dal 2009 viene in qualche modo alleggerito dalla performance di crescita del 2013, favorite dal rand debole. Ben peggiore invece sarebbe il bilancio se il calcolo del Cagr si fosse fermato al 2012, quando si è toccato il picco più basso del valore export.

Chiudiamo con la piccola Nuova Zelanda, che dopo un 2009 iniziato malissimo ha invertito la tendenza, riuscendo a portare a casa una crescita pluriennale del 10% abbondante: una pallida copia rispetto al 28% e rotti di crescita del periodo pre-bolla, ma pur sempre un segnale di incoraggiante ripartenza.